Czy wiesz, że Rozszerzony Zwrot Podatku z Danii może przynieść Ci nawet 25 000 koron duńskich? Dla większości osób pracujących w Danii to zaskakująca informacja, szczególnie gdy mogą uzyskać nieoczekiwane środki!

Pomimo standardowego rozliczenia podatkowego w Danii, istnieje możliwość złożenia wniosku o Extra Zwrot Podatku. Nie jest to typowa korekta, bowiem nie obejmuje standardowych odliczeń podatkowych. Średnia wysokość Extra Zwrotu Podatku z Danii zwanego też Zwrotem Rozszerzonym wynosi od 5000 Kr do nawet 25000 Kr!

Pieniądze otrzymasz do około 21 dni od momentu wydania nowej decyzji podatkowej. Warunkiem jest posiadanie zarejestrowanego Nem Konto.

Rozszerzony zwrot podatku z Danii to legalna i bezpieczna możliwość odzyskania swoistego bonusu poprzez specjalistyczną korektę zeznania podatkowego z lat ubiegłych. Wielu Polaków pracujących w Danii nie ma świadomości, że pomimo uzyskania standardowego zwrotu podatku z duńskiego skat, mogą otrzymać dodatkowe pieniądze.

Wniosek o Extra Zwrot Podatku składamy wyłącznie drogą elektroniczną, a wnioski podpisywane są za pomocą MitID naszego biura.

Terminowy i prawidłowy wniosek o Extra Zwrot Podatku z Danii to klucz do odzyskania nadpłaconego podatku. W celu zachowania prawidłowego terminu wniosek należy złożyć do:

Do złożenia złożenia wniosku o Extra Zwrot Podatku elektronicznie potrzebujesz tylko pełnomocnictwa oraz ankiety osobowej.

Po uzyskaniu dostępu do Twojego konta w skat, nasi specjaliści bezpłatnie ocenią szansę oraz szacunkową wysokość Extra Zwrotu. Następnie, otrzymasz propozycję wraz z umową na wykonanie usługi.

Płatność za usługę następuje tylko w przypadku uzyskania Extra Zwrotu z Danii, więc w momencie składania wniosku nie ponosisz żadnego ryzyka, możesz tylko zyskać!

Nie zwlekaj ze złożeniem korekty, skontaktuj się z naszym biurem jak najszybciej, aby Twoja sprawa nie uległa przedawnieniu.

Przysłowiowa „gewerba” to popularna i niezwykle atrakcyjna forma prowadzenia działalności gospodarczej w Niemczech, szczególnie wśród osób poszukujących elastycznych warunków zarobkowania oraz dostępu do dobrze rozwiniętego rynku zachodniego sąsiada. Wiele osób decyduje się na tę formę działalności ze względu na stosunkowo prostą rejestrację i możliwość samodzielnego zarządzania własnym biznesem. Jednak prowadzenie „Gewerby” to nie tylko swoboda działania, ale także szereg zobowiązań, których niedopełnienie może prowadzić do poważnych konsekwencji prawnych i finansowych.

Jednym z podstawowych obowiązków każdego przedsiębiorcy działającego w Niemczech jest coroczne rozliczenie podatkowe. To aspekt, który często bywa bagatelizowany lub odkładany na później, co w skrajnych przypadkach może skutkować karami finansowymi lub dodatkowymi zobowiązaniami wobec niemieckiego urzędu skarbowego (Finanzamt). Jakie podatki musi opłacić przedsiębiorca prowadzący Gewerbę? Jak wygląda proces rozliczenia i jakie dokumenty są wymagane? W tym artykule przedstawimy kluczowe informacje, które pomogą uniknąć błędów i sprawnie przejść przez proces rozliczeniowy.

W Niemczech zasady dotyczące składania rocznych deklaracji podatkowych różnią się w zależności od sytuacji podatnika. Wśród tych, którzy są zobligowani do dokonania tego obowiązku, znajdują się przedsiębiorcy, czyli osoby prowadzące działalność gospodarczą, w tym właściciele Gewerbe. To oznacza, że jeśli prowadzisz tego typu działalność, musisz każdego roku składać deklarację podatkową w Niemczech.

Obowiązek ten dotyczy również osób, które pracują na etacie u więcej niż jednego pracodawcy. Ponadto, osoby, które w ciągu roku podatkowego otrzymały dochody wolne od podatku (np. świadczenia chorobowe czy rodzicielskie) przekraczające kwotę 410 euro, również muszą się rozliczyć. Kolejnym istotnym aspektem jest klasa podatkowa, którą posiada pracownik, gdyż ma ona wpływ na obowiązek rozliczania się z urzędem skarbowym.

Firmę kwalifikuje się jako Gewerbe, jeśli w roku podatkowym jej przychody nie przekroczyły 24 500 euro, a przewidywane dochody na następny rok nie będą wyższe niż 50 000 euro. Ważne jest podkreślenie, że wszyscy przedsiębiorcy, niezależnie od tego, czy ich przychody przekroczyły próg wolny od podatku, czy nie osiągnęli żadnych dochodów, a nawet jeśli zanotowali straty, są zobowiązani do dokonania rozliczenia podatkowego.

Sprawdź, Ile jest czasu na rozliczenie podatku z Niemiec

Prowadzenie Gewerbe w Niemczech wiąże się z obowiązkami podatkowymi także w Polsce. Zasadniczo, dochody uzyskane z tej działalności podlegają opodatkowaniu w Polsce, jeśli przedsiębiorca jest tu rezydentem podatkowym. Oznacza to, że polscy przedsiębiorcy muszą odpowiednio wykazać swoje dochody w zeznaniach podatkowych składanych w Polsce.

W przypadku gdy przedsiębiorca osiąga dochody z działalności gospodarczej poza granicami Polski, a równocześnie uzyskuje przychody w Polsce opodatkowane według skali podatkowej, powinien uwzględnić swoje dochody zagraniczne w deklaracji PIT-36/ZG. Chociaż od tych dochodów zagranicznych nie nalicza się polskiego podatku, są one brane pod uwagę przy ustalaniu stopy procentowej dla obliczenia podatku w Polsce.

Natomiast, jeśli przedsiębiorca otrzymuje dochody z zagranicznej działalności, a w Polsce jego dochody pochodzą wyłącznie z podatku liniowego lub ryczałtu, to w polskim rozliczeniu PIT nie powinien uwzględniać przychodów zagranicznych. Dodatkowo jeżeli przedsiębiorca w danym roku w Polsce nie uzyskał żadnych dochodów, nie jest zobowiązany do składania rocznego PIT w Polsce.

Zgodnie z polskim prawem podatkowym, osoby mieszkające w Polsce i osiągające dochody z działalności prowadzonej w Niemczech mogą korzystać z metody wyłączenia z progresją. Ta metoda pozwala uniknąć podwójnego opodatkowania, gdyż dochody z zagranicy są zwolnione z opodatkowania w Polsce, jednak wpływają na wysokość stawki podatkowej stosowanej do dochodów krajowych.

Rozliczając się w Polsce według tej metody, należy zacząć od dodania dochodów uzyskanych w Polsce do dochodów z zagranicy. Następnie oblicza się, jaki byłby podatek od sumy tych dochodów, gdyby wszystkie były opodatkowane według polskiej skali podatkowej.

Uzyskany w ten sposób podatek dzieli się przez całkowitą sumę dochodów (polskich i zagranicznych), a wynik mnoży się przez 100 i zaokrągla do dwóch miejsc po przecinku. Tak uzyskuje się rzeczywistą stopę procentową podatku.

Ostatnim krokiem jest zastosowanie obliczonej stopy procentowej do dochodów osiągniętych w Polsce (po ich zaokrągleniu) w celu ustalenia kwoty podatku należnego w Polsce. Ta metoda umożliwia właściwe rozliczenie się z polskim urzędem skarbowym, uwzględniając dochody zarówno krajowe, jak i zagraniczne, co zapobiega podwójnemu opodatkowaniu.

Dokumenty potrzebne do rozliczenia się z niemieckiej działalności, w tym Gewerbe, mogą różnić się w zależności od indywidualnej sytuacji podatnika, jednak istnieje zestaw podstawowych dokumentów, które są wymagane w większości przypadków. Poniżej przedstawiam listę dokumentów, które mogą być potrzebne do prawidłowego rozliczenia podatkowego w Niemczech:

Pamiętaj, że prawidłowe rozliczenie Gewerbe w Polsce wymaga zrozumienia polskich przepisów podatkowych i ich stosowania do specyfiki działalności w Niemczech. Ustalanie statusu rezydencji podatkowej, rozumienie, jakie dochody podlegają opodatkowaniu w Polsce, i skrupulatne prowadzenie dokumentacji to klucz do uniknięcia problemów z urzędem skarbowym. Nie zapomnij także o możliwości skorzystania z różnych ulg podatkowych, które mogą znacząco obniżyć Twoje obciążenie podatkowe. Jeżeli nie czujesz się na siłach, zgłoś się do naszego biura podatkowego BorsukPodatki.pl – załatwimy za Ciebie wszelkie formalności związane z polskim urzędem, a także rozliczymy Twoją niemiecką Gewerbe.

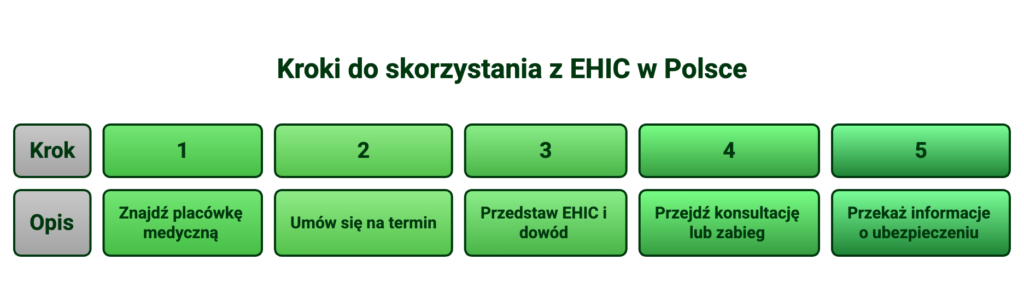

Dowiedz się, jak korzystać z Europejskiej Karty Ubezpieczenia Zdrowotnego (EHIC) podczas leczenia w Polsce, gdy posiadasz ubezpieczenie zdrowotne w Holandii lub innego kraju UE/EOG. W tym artykule znajdziesz praktyczne informacje i porady dotyczące korzystania z EHIC w Polsce.

Europejska Karta Ubezpieczenia Zdrowotnego (EHIC) to dokument, który umożliwia posiadaczom ubezpieczenia zdrowotnego w jednym kraju Unii Europejskiej (UE) korzystanie z opieki medycznej w innych krajach UE, w tym także w Polsce. EHIC jest wydawana przez kraje członkowskie UE i daje prawo do korzystania z publicznych usług medycznych na takich samych warunkach, jak obowiązujących w danym kraju.

Posiadanie EHIC jest szczególnie istotne dla osób, które wyjeżdżają do Polski z Holandii (lub innego kraju EU) i mają tam swoje ubezpieczenie zdrowotne. EHIC umożliwia im korzystanie z leczenia w Polsce na takich samych zasadach, jak obywatelom polskim. Dzięki temu, w przypadku nagłej sytuacji medycznej, można otrzymać pomoc w polskim systemie opieki zdrowotnej.

Warto zaznajomić się z tym wpisem: Po co nam numer BSN w Holandii? Zdecydowanie powinniśmy się o niego starać!

Europejska Karta Ubezpieczenia Zdrowotnego (EHIC) jest niezwykle przydatnym dokumentem, który umożliwia korzystanie z opieki medycznej w Polsce, gdy posiadasz ubezpieczenie zdrowotne w Holandii. Jeśli jesteś osobą mieszkającą lub pracującą w Holandii, możesz złożyć wniosek o EHIC, aby uzyskać dostęp do odpowiednich świadczeń medycznych podczas swojego pobytu w Polsce.

Aby otrzymać EHIC, postępuj zgodnie z poniższym procesem:

Przykładowe dokumenty i informacje, które mogą być wymagane:

Uwaga: Zaloguj się dp panelu Klienta u swojego ubezpieczyciela, większość firm oferujących ubezpieczenie udostępnia dedykowaną aplikację gdzie znajdziesz cyfrową wersję EHIC.

Pamiętaj, że EHIC jest ważny przez określony okres czasu. Przed podróżą do Polski, upewnij się, że Twój EHIC jest wciąż aktualny i nie zbliża się do daty wygaśnięcia.

| Kroki do uzyskania EHIC w Holandii | Opis |

|---|---|

| Kontakt z holenderskim ubezpieczycielem zdrowotnym | Skontaktuj się z Twoim ubezpieczycielem, aby uzyskać więcej informacji i ustalić, czy spełniasz warunki do otrzymania EHIC. |

| Przygotowanie dokumentów | Zgromadź wymagane dokumenty, takie jak dowód tożsamości, informacje dotyczące ubezpieczyciela zdrowotnego i polisy ubezpieczeniowej. |

| Wypełnienie wniosku | Uzupełnij wniosek o EHIC, podając wszystkie niezbędne informacje. |

| Wysłanie dokumentów | Prześlij swoje dokumenty i wypełniony wniosek do swojego ubezpieczyciela zdrowotnego. |

| Potwierdzenie otrzymania EHIC | Po złożeniu wniosku, oczekuj potwierdzenia otrzymania EHIC. |

Poznaj zasady korzystania z Europejskiej Karty Ubezpieczenia Zdrowotnego (EHIC) podczas leczenia w Polsce, aby maksymalnie wykorzystać jej możliwości. Przygotowaliśmy praktyczne informacje i wskazówki, które pozwolą Ci skorzystać z pełnego zakresu świadczeń medycznych dostępnych dzięki EHIC.

Przed rozpoczęciem leczenia w Polsce z EHIC, upewnij się, że posiadasz następujące dokumenty:

Z kartą EHIC możesz korzystać z różnych świadczeń medycznych w Polsce. Obejmują one między innymi:

Aby skorzystać z EHIC podczas leczenia w Polsce, wykonaj następujące kroki:

Warty uwagi wpis blogowy: Umowa o unikaniu podwójnego opodatkowania z Holandią – jak uniknąć dodatkowych kosztów?

Pamiętaj, że EHIC umożliwia dostęp do opieki zdrowotnej w Polsce na takich samych zasadach, jak obowiązujących dla polskich pacjentów. W przypadku pytań lub problemów związanych z korzystaniem z EHIC w Polsce, zawsze możesz skontaktować się z lokalnym oddziałem ubezpieczenia zdrowotnego lub skorzystać z pomocy Europejskiego Centrum ds. Ubezpieczenia Zdrowotnego.

Zapoznaj się z sytuacjami, w których EHIC może nie być ważny podczas leczenia w Polsce i jakie alternatywy są dostępne.

Podczas korzystania z EHIC podczas leczenia w Polsce, istnieją pewne sytuacje, w których karta może nie być ważna. Pamiętaj, że EHIC zapewnia dostęp do podstawowej opieki zdrowotnej i nie obejmuje kosztów leczenia związanych z turystyką medyczną ani ewentualnych powikłań po planowanym zabiegu medycznym. W takich przypadkach, konieczne może być skorzystanie z innych opcji zapewnienia sobie opieki medycznej.

Oto kilka sytuacji, w których EHIC może nie być ważny:

Jeśli twój EHIC nie jest ważny lub nie obejmuje kosztów konkretnej procedury medycznej, istnieją jeszcze inne alternatywy, które możesz rozważyć:

Warto przeczytać również: Zwrot ubezpieczenia z Holandii – ile się czeka i co jest potrzebne, aby go uzyskać?

| Sytuacja pacjenta | Czy EHIC z Holandii wystarczy? | Co obejmuje? | Co trzeba wiedzieć? |

|---|---|---|---|

| Tymczasowy pobyt w Polsce, np. urlop, odwiedziny u rodziny | Tak, zwykle | Niezbędne świadczenia medyczne w publicznym systemie | Karta działa przy pobycie czasowym, nie jako pełne ubezpieczenie do wszystkiego |

| Nagłe pogorszenie stanu zdrowia podczas pobytu w Polsce | Tak | Leczenie konieczne z medycznego punktu widzenia | Zakres zależy od tego, co jest potrzebne w trakcie pobytu |

| Wizyta u lekarza lub pomoc w ramach NFZ podczas czasowego pobytu | Często tak | Świadczenia dostępne w ramach publicznej opieki zdrowotnej | Trzeba korzystać z placówek działających w systemie publicznym |

| Planowane leczenie w Polsce | Nie, zwykle nie | EHIC nie służy do planowanego leczenia | Przy leczeniu planowanym potrzebny jest inny tryb i odpowiedni dokument |

| Prywatna wizyta lub prywatna klinika | Nie | Karta nie rozlicza prywatnych usług | Koszt zwykle ponosi pacjent samodzielnie |

| Osoba mieszkająca w Polsce na stałe, ale ubezpieczona w innym kraju UE/EOG | Nie zawsze | Sam EHIC może nie być wystarczający | W takich sytuacjach znaczenie ma cel pobytu i właściwy dokument potwierdzający prawo do świadczeń |

| Potrzeba rehabilitacji, zabiegu lub kontroli wcześniej zaplanowanej | Nie, co do zasady | To nie jest standardowy zakres EHIC | Trzeba sprawdzić procedurę dla leczenia planowanego |

Posiadanie Europejskiej Karty Ubezpieczenia Zdrowotnego (EHIC) podczas leczenia w Polsce może być niezwykle pomocne, ale wystąpienie jakichkolwiek problemów może być frustrujące. Warto wiedzieć, jak właściwie zgłosić ewentualne problemy z EHIC i jakie kroki należy podjąć, aby rozwiązać te problemy.

Jeśli napotkasz jakiekolwiek trudności podczas korzystania z EHIC w Polsce, pierwszym krokiem powinno być skontaktowanie się z Twoim ubezpieczycielem zdrowotnym w Holandii. Zgłoś problem, opisz sytuację i poproś o wsparcie w rozwiązaniu sprawy. Ubezpieczyciel powinien być w stanie udzielić Ci niezbędnej pomocy i wyjaśnień.

Jeżeli kontakt z ubezpieczycielem nie przynosi oczekiwanych rezultatów lub prowadzi do dalszych trudności, warto skonsultować się z polskim ubezpieczycielem zdrowotnym. Zwróć się do Narodowego Funduszu Zdrowia (NFZ) lub odpowiedniej instytucji zajmującej się obsługą pacjentów zagranicznych w Polsce. Przedstaw swoją sytuację, udostępnij wszelkie potrzebne dokumenty i opisz problemy, które napotkałeś.

Jeśli kłopoty związane z EHIC w Polsce nadal utrzymują się pomimo podjętych działań, można skorzystać z pomocy niezależnego doradcy medycznego lub organizacji specjalizującej się w obsłudze pacjentów zagranicznych. Takie organizacje mogą pomóc w rozwiązaniu trudności, udzielić porad prawnych i zapewnić wsparcie w znalezieniu odpowiedniego rozwiązania.

Ważne jest, aby działać szybko i skutecznie, gdy napotkasz problemy z EHIC w Polsce. Nie wahaj się szukać pomocy i zgłaszać trudności do odpowiednich instytucji. Pamiętaj, że masz prawo do otrzymywania dostępnego leczenia w Polsce, jeśli posiadasz ważną kartę EHIC.

Sprawdź koniecznie: Co to jest Zorgtoeslag w Holandii?

Posiadając ubezpieczenie zdrowotne w Holandii, możesz skorzystać z niego podczas leczenia w Polsce. Oto praktyczne wskazówki, które pomogą Ci skorzystać z ubezpieczenia Holandia i uzyskać zwrot kosztów za leczenie w Polsce.

Przed podjęciem leczenia w Polsce, zawsze sprawdź, jakie świadczenia medyczne objęte są Twoim ubezpieczeniem Holandia. Zapoznaj się z warunkami, procedurami i limitem pokrywanej kwoty. Skontaktuj się z Twoim ubezpieczycielem zdrowotnym, aby uzyskać szczegółowe informacje.

Zanim skorzystasz z ubezpieczenia Holandia w Polsce, znajdź placówkę medyczną, która akceptuje Twoje ubezpieczenie. Skorzystaj z dedykowanej wyszukiwarki lub skonsultuj się z Twoim ubezpieczycielem zdrowotnym w Holandii, aby uzyskać listę placówek partnerskich w Polsce.

Przed wizytą u lekarza w Polsce, pamiętaj o zgłoszeniu leczenia swojemu ubezpieczycielowi zdrowotnemu w Holandii. Prześlij informacje dotyczące terminu i rodzaju leczenia oraz kosztów, aby otrzymać zgodę na refundację.

Po zakończeniu leczenia w Polsce zgromadź wszystkie dokumenty potwierdzające koszty i świadczenia medyczne. Następnie złożenie wniosku o zwrot kosztów u Twojego ubezpieczyciela zdrowotnego. Upewnij się, że posiadasz wszystkie niezbędne dokumenty, takie jak faktury, recepty, zaświadczenia lekarskie itp., aby przyspieszyć proces zwrotu.

| Opis | Procedura |

|---|---|

| Sprawdź ubezpieczenie | Kontakt z ubezpieczycielem zdrowotnym w Holandii |

| Wybierz placówkę medyczną | Skorzystaj z dedykowanej wyszukiwarki lub konsultacja z ubezpieczycielem zdrowotnym |

| Zgłoszenie leczenia | Prześlij informacje o leczeniu do ubezpieczyciela w Holandii |

| Uzyskanie zwrotu kosztów | Złożenie wniosku o zwrot kosztów u ubezpieczyciela zdrowotnego |

Pamiętaj, że procedury i warunki związane z korzystaniem z ubezpieczenia Holandia mogą się różnić w zależności od Twojego planu ubezpieczeniowego. Zawsze skonsultuj się z Twoim ubezpieczycielem zdrowotnym, aby uzyskać aktualne i dokładne informacje.

Zarówno ubezpieczenie Holandia, jak i leczenie w Polsce mogą być przyspieszone i uproszczone dzięki Europejskiej Karcie Ubezpieczenia Zdrowotnego (EHIC).

Warto wiedzieć również: Jak się rozliczyć w Holandii przez DigiD?

Podsumowując, korzystanie z Europejskiej Karty Ubezpieczenia Zdrowotnego (EHIC) podczas leczenia w Polsce, mając ubezpieczenie w Holandii (lub innym kraju EU), to praktyczne rozwiązanie, które zapewnia dostęp do świadczeń medycznych i ułatwia poruszanie się po polskim systemie opieki zdrowotnej.

Dzięki EHIC możesz skorzystać z dostępnych lekarzy i placówek medycznych w Polsce, które akceptują tę kartę i oferują leczenie dla posiadaczy ubezpieczenia z Holandii. Pamiętaj jednak, że aby skorzystać z EHIC, powinieneś spełnić określone wymagania, takie jak posiadanie aktualnego ubezpieczenia zdrowotnego w Holandii.

Warto pamiętać, że EHIC może nie być ważny w niektórych sytuacjach, na przykład podczas planowych zabiegów medycznych. W takiej sytuacji istnieją alternatywy, takie jak skorzystanie z prywatnej opieki zdrowotnej lub posiadanie dodatkowego ubezpieczenia medycznego. W przypadku ewentualnych problemów z EHIC w Polsce, zalecamy skontaktowanie się z odpowiednimi instytucjami i zgłoszenie sytuacji.

Pamiętaj, że EHIC to ważne narzędzie, które umożliwia korzystanie z opieki zdrowotnej w Polsce, gdy masz ubezpieczenie Holandia. Zawsze upewnij się, że masz aktualną kartę i zapoznaj się z zasadami jej korzystania, aby świadczenia medyczne w Polsce były dla Ciebie łatwo dostępne i bezproblemowe.

Pamiętaj, że w Holandii możesz starać się o Zorgtoeslag – dodatek do ubezpieczenia zdrowotnego, który częściowo lub całkowicie pokrywa koszty obowiązkowego ubezpieczenia, jeśli spełniasz określone kryteria dochodowe.

W tym artykule dowiesz się, czy dochód uzyskany z zwrotu podatku z zagranicy podlega opodatkowaniu w Polsce zgodnie z przepisami PIT. Przydatne informacje dla osób pracujących za granicą.

W tej sekcji omówimy, czym jest zwrot podatku z zagranicy i jakie są związane z nim podatkowe konsekwencje. Rozważymy również, czy zwrot podatku z zagranicy jest traktowany jako przychód w kontekście polskiego podatku dochodowego.

W polskim systemie podatkowym istnieje podatek dochodowy od osób fizycznych (PIT), który obejmuje opodatkowanie różnych rodzajów dochodów. Podatek dochodowy jest obowiązkowy dla każdego podatnika, który osiąga przychód na terenie Polski, zarówno z tytułu działalności gospodarczej, jak i z innych źródeł.

Podatek dochodowy od osób fizycznych (PIT) obejmuje m.in.:

Stawki podatku dochodowego w Polsce zależą od wysokości osiąganego dochodu. Obowiązujące stawki pit wynoszą:

| Skala podatkowa | Stopa podatku |

|---|---|

| Do 120 000 zł | 12% |

| Powyżej 120 000 zł | 10 800PLN + 32% nadwyżki ponad 120 000 zł |

Przykład:

Jeżeli Twój roczny dochód osiągnie 125 000 zł, to do kwoty 120 000 zł będziesz płacić podatek w wysokości 12%, a od nadwyżki powyżej tej kwoty – 10 800 zł + 32% nadwyżki ponad 120 000.

Pamiętaj, że podatek dochodowy od osób fizycznych (PIT) jest pobierany przez pracodawcę w formie zaliczek, a następnie rozliczany roczne przez podatnika w swojej deklaracji podatkowej.

Warto wiedzieć: Ile kosztuje rozliczenie PIT z zagranicy?

W Polsce, zgodnie z przepisami PIT, istnieje szereg różnych rodzajów dochodów, które podlegają opodatkowaniu. Przychody opodatkowane obejmują zarówno dochody pochodzące z pracy zarobkowej, jak i inne formy dochodu, takie jak dochody z najmu, zyski kapitałowe czy dochody z działalności gospodarczej.

Aby obliczyć podatek dochodowy (PIT) od przychodów opodatkowanych, zastosowana jest skala podatkowa, która uwzględnia wysokość osiągniętego dochodu. Im wyższy dochód, tym wyższa stawka podatku.

Oprócz skali podatkowej istnieją również różne ulgi podatkowe, które mogą zmniejszyć wysokość podatku od przychodów opodatkowanych w PIT. Przykładowymi ulgami podatkowymi są ulga na dzieci, ulga na internet czy ulga na niskie dochody.

Wiele waznych informacji znajdziesz we wpisie: Rozliczenie podatku z zagranicy – ile mamy na to czasu?

| Rodzaj dochodu | Opis |

|---|---|

| Praca zarobkowa | Dochody uzyskiwane z umowy o pracę lub z innej formy zatrudnienia |

| Dochody z najmu | Dochody uzyskiwane z wynajmu nieruchomości, takich jak mieszkanie czy lokal użytkowy |

| Zyski kapitałowe | Dochody związane z inwestycjami, na przykład zyski ze sprzedaży akcji czy obligacji |

| Dochody z działalności gospodarczej | Dochody uzyskiwane z prowadzenia własnej firmy lub działalności gospodarczej |

Jest wiele różnych rodzajów dochodów, które są uznawane za przychody opodatkowane w Polsce według przepisów PIT. Ważne jest, aby znać te rodzaje dochodów i wiedzieć, jak prawidłowo obliczyć podatek oraz jakie ulgi podatkowe można zastosować, aby zminimalizować wysokość podatku.

W tej sekcji zbadamy, czy zwrot podatku z zagranicy powinien być uznawany za przychód opodatkowany w Polsce zgodnie z przepisami PIT. Przyjrzymy się odpowiedniej ustawie podatkowej i interpretacjom organów podatkowych.

| Sytuacja podatnika | Czy zwrot trzeba uwzględnić w PIT? | Jak wpływa na rozliczenie? | Co warto sprawdzić? |

|---|---|---|---|

| Polski rezydent podatkowy, który pracował za granicą i rozlicza się w Polsce | Tak, zwykle | Może wpływać na rozliczenie dochodów zagranicznych i na stopę procentową podatku | Kraj uzyskania dochodu, metoda rozliczenia, rok otrzymania zwrotu |

| Osoba, która miała dochody z Polski i jednocześnie otrzymała zwrot podatku z zagranicy | Tak, bardzo często | Zwrot może mieć znaczenie dla wyliczenia podatku od dochodów krajowych przez progresję | Czy dochód zagraniczny jest zwolniony z progresją, czy odliczany proporcjonalnie |

| Osoba, która otrzymała zwrot podatku z Niemiec lub innego kraju UE | Tak, zwykle | Nie jest traktowany jak zwykły krajowy przychód, ale może być uwzględniany przy PIT | Formularz PIT-36, PIT/ZG, dokumenty ze zwrotem |

| Osoba niebędąca polskim rezydentem podatkowym | Zwykle nie w Polsce | Brak obowiązku wykazywania całości zagranicznych dochodów w polskim PIT | Status rezydencji podatkowej |

| Podatnik, który nie osiągnął w Polsce żadnych dochodów, ale ma obowiązek rozliczenia zagranicy | To zależy | Wpływ zależy od obowiązku złożenia PIT w Polsce i zasad z danym krajem | Rezydencję, obowiązek złożenia zeznania, umowę o unikaniu podwójnego opodatkowania |

| Osoba, która otrzymała zwrot w innym roku niż rok pracy za granicą | Tak, trzeba to dobrze przypisać | Znaczenie ma moment otrzymania zwrotu i rok, którego dotyczy rozliczenie | Rata otrzymania środków, dokument zwrotu, rok podatkowy |

W tej sekcji przedstawimy różne interpretacje organów podatkowych dotyczące opodatkowania zwrotu podatku z zagranicy. Przeanalizujemy argumenty zarówno za, jak i przeciw uznaniu tego zwrotu za przychód podlegający opodatkowaniu.

Interpretacje organów podatkowych są istotne dla wyjaśnienia wątpliwości dotyczących opodatkowania zwrotu podatku z zagranicy. W praktyce mogą istnieć różnice interpretacyjne, które wpływają na kwalifikację tego dochodu jako przychodu opodatkowanego w kontekście polskiego podatku dochodowego.

Jedni eksperci uważają, że zwrot podatku z zagranicy powinien być traktowany jako przychód i podlegać opodatkowaniu. Argumentują to faktem, że jest to przychód otrzymany przez podatnika i ma pewną wartość ekonomiczną. Zgodnie z tym podejściem, zobowiązani są również do zadeklarowania tego zwrotu w swoim rozliczeniu PIT-36, co jest zgodne z zasadą ogólnej deklaratywności w polskim systemie podatkowym.

Z drugiej strony, inni eksperci podatkowi twierdzą, że zwrot podatku z zagranicy nie powinien być traktowany jako przychód. Argumentują to faktem, że jest to jedynie zwrot nadpłaty podatku, która w zasadzie nie powinna być uznawana za przychód. Doradcy podatkowi wskazują, że pomimo tego, podatnicy wciąż muszą zwrócić uwagę na obowiązek zgłoszenia takiego zwrotu w swojej rocznej deklaracji PIT.

Ważną kwestię poruszamy w artykule: PIT/ZG: dochód brutto czy netto? Co tam wpisać?

| Interpretacje organów podatkowych | Argumenty za uznaniem zwrotu podatku jako przychodu | Argumenty przeciw uznaniu zwrotu podatku jako przychodu |

|---|---|---|

| Interpretacja A | Zwrot podatku jest przychodem, który ma wartość ekonomiczną | Zwrot podatku to jedynie nadpłata podatku, nie jest przychodem |

| Interpretacja B | Zgodnie z zasadą ogólnej deklaratywności, należy zgłosić zwrot podatku w deklaracji PIT | Brak przychodu, jedynie formalność zgłoszenia zwrotu w deklaracji PIT |

| Interpretacja C | Zwrot podatku może wpłynąć na wysokość dochodu podlegającego opodatkowaniu | Brak wpływu na wysokość podatku, nadpłata nie jest przychodem |

Warto zauważyć, że różne interpretacje organów podatkowych mogą mieć wpływ na sposób rozliczenia zwrotu podatku z zagranicy. Wszystkie zalecenia dotyczące opodatkowania powinny być zgodne z aktualnymi przepisami prawa podatkowego w Polsce oraz indywidualną sytuacją podatnika.

W przypadku zwrotu podatku z zagranicy istotną kwestią są umowy o unikaniu podwójnego opodatkowania. Takie umowy są zawierane między Polską a innymi krajami w celu uniknięcia sytuacji, w której dana osoba byłaby opodatkowana podwójnie z tego samego tytułu. W przypadku zwrotu podatku z zagranicy, umowy tego rodzaju mogą mieć znaczący wpływ na konsekwencje podatkowe.

Umowy o unikaniu podwójnego opodatkowania regulują, jakie zasady mają zastosowanie w przypadkach, gdy dochód, takim jak zwrot podatku, może być opodatkowany zarówno w Polsce, jak i w kraju, w którym ten dochód został wygenerowany. Umowy te są zawierane w celu zapewnienia, że dochód ten będzie opodatkowany tylko w jednym kraju, co zapobiega podwójnemu opodatkowaniu.

Podpisanie umowy o unikaniu podwójnego opodatkowania może być korzystne dla podatnika, ponieważ może umożliwić uniknięcie lub ograniczenie podwójnego opodatkowania dochodu, w tym również zwrotu podatku z zagranicy. Przepisy umów określają, który kraj ma prawo do opodatkowania danego rodzaju dochodu i jakie zasady opodatkowania mają zastosowanie.

W przypadku zwrotu podatku z zagranicy, umowy o unikaniu podwójnego opodatkowania mogą mieć wpływ na to, czy dany zwrot będzie uznawany za przychód opodatkowany w Polsce zgodnie z przepisami PIT. Wiele umów zawiera klauzule, które określają, że zwrot podatku nie powinien być uznawany za przychód podlegający pod opodatkowany.

Przykład:

Umowa o unikaniu podwójnego opodatkowania między Polską a USA zawiera postanowienie, że zwrot podatku jest zwolniony z opodatkowania jako przychód. Oznacza to, że jeśli osoba otrzymuje zwrot podatku z USA, nie jest zobowiązana do opłacenia podatku dochodowego w Polsce od tego zwrotu.

Należy jednak pamiętać, że umowy o unikaniu podwójnego opodatkowania różnią się w zależności od kraju oraz konkretnych warunków zawartych w danej umowie. Dlatego ważne jest, aby sprawdzić, jaki jest status zwrotu podatku z zagranicy w świetle obowiązującej umowy między Polską a danym krajem.

Umowy o unikaniu podwójnego opodatkowania odgrywają istotną rolę w kontekście zwrotu podatku z zagranicy. W zależności od zawartej umowy, zwrot podatku może być zwolniony z opodatkowania jako przychód, co może mieć istotne konsekwencje podatkowe dla podatników. Ważne jest zatem zapoznanie się z obowiązującymi umowami międzynarodowymi, aby dobrze zrozumieć, jak podatek dochodowy od zwrotu podatku jest traktowany w Polsce.

| Przewaga umów o unikaniu podwójnego opodatkowania | Wady umów o unikaniu podwójnego opodatkowania |

|---|---|

| Unikanie podwójnego opodatkowania | Różne zasady w różnych krajach |

| Ograniczenie obciążenia podatkowego | Konieczność analizy konkretnych przepisów |

| Zapewnienie pewności prawnej | Konieczność uwzględnienia zmieniających się przepisów |

W przypadku zwrotu podatku z zagranicy istnieje obowiązek deklarowania go w polskim urzędzie skarbowym zgodnie z przepisami PIT. Oznacza to, że osoby otrzymujące zwrot muszą wypełnić odpowiednią część deklaracji PIT, aby prawidłowo rozliczyć ten przychód.

Aby prawidłowo wypełnić deklarację PIT w przypadku zwrotu podatku z zagranicy, należy postępować zgodnie z poniższymi wskazówkami:

Pamiętaj, że dokładne zasady deklarowania zwrotu podatku z zagranicy mogą się różnić w zależności od indywidualnej sytuacji podatnika. W przypadku wątpliwości lub specyficznych sytuacji zawsze warto skonsultować się z ekspertem podatkowym lub skorzystać z pomocy profesjonalistów, którzy pomogą w prawidłowym wypełnieniu deklaracji PIT.

Powiązany temat: PIT/ZG – jak przeliczyć walutę?

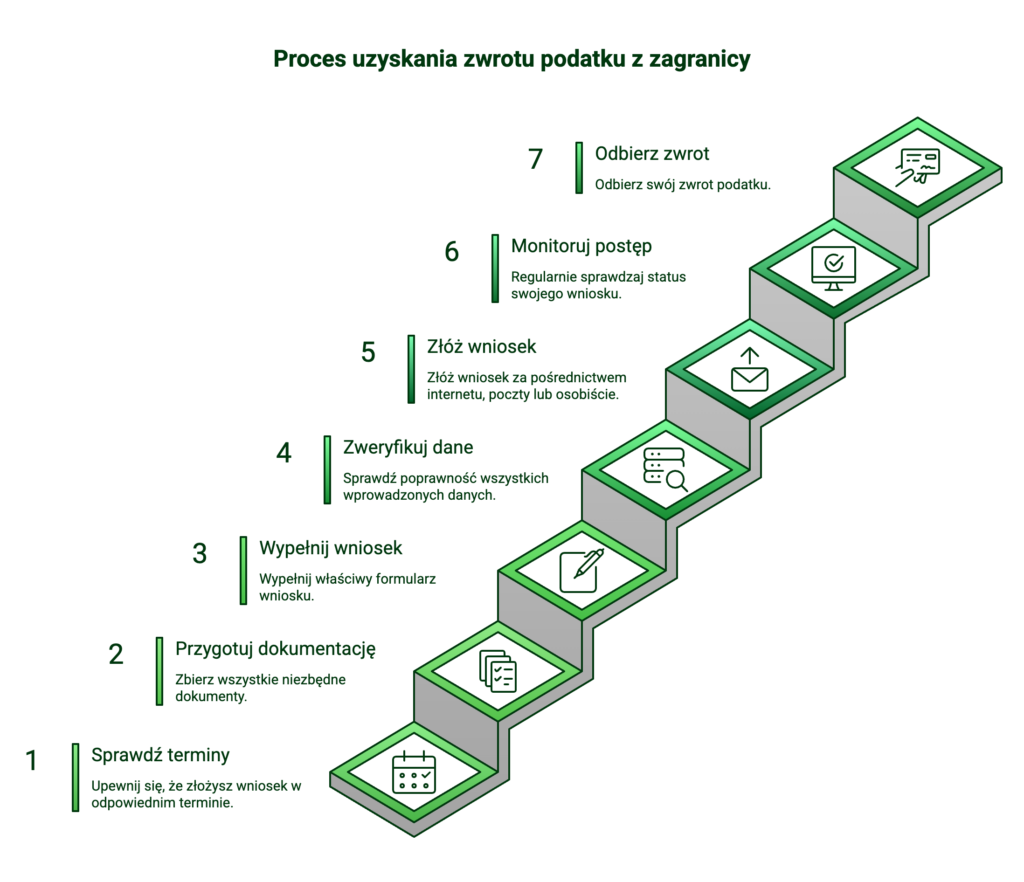

Jeśli planujesz uzyskać zwrot podatku z zagranicy, istnieje określona procedura, którą należy zastosować. Poniżej przedstawiamy kroki, które musisz podjąć, aby skutecznie złożyć wniosek o zwrot podatku z zagranicy:

Pamiętaj, że procedura zwrotu podatku z zagranicy może się różnić w zależności od kraju, w którym pracowałeś i skąd pochodzi zwrot. Dlatego warto zapoznać się z konkretnymi wymaganiami i zaleceniami odpowiednich organów podatkowych. Zwracając uwagę na szczegóły i odpowiednio przygotowując się, możesz skutecznie uzyskać zwrot podatku z zagranicy.

Zwrot podatku z Niemiec to zwrot nadpłaconego podatku dochodowego, a nie nowy dochód czy przychód w sensie ekonomicznym. Wynika on z tego, że zaliczki na podatek odprowadzone w Niemczech były wyższe niż ostatecznie należny podatek, co potwierdza niemiecki urząd skarbowy w decyzji podatkowej.

Zwrot podatku z Niemiec nie jest więc przychodem w rozumieniu polskiego prawa podatkowego – nie podlega opodatkowaniu jako dochód w Polsce i nie zwiększa podstawy opodatkowania. Jest to wyłącznie zwrot nadpłaconego podatku, a nie nowy dochód. Jednak w niektórych przypadkach, przy stosowaniu metody wyłączenia z progresją, może on być brany pod uwagę przy wyliczaniu stawki podatkowej, ale nie jako przychód do opodatkowania.

Zwrot podatku z Holandii może podlegać rozliczeniu w Polsce, jednak wszystko zależy od metody unikania podwójnego opodatkowania. Przy metodzie wyłączenia z progresją dochód z zagranicy nie jest opodatkowany w Polsce, więc zwrotu podatku również nie wykazuje się w zeznaniu. Inaczej jest przy metodzie proporcjonalnego odliczenia – wówczas podatek zapłacony w Holandii można odliczyć od polskiego zobowiązania. Po zniesieniu ulgi abolicyjnej (od 2021 r.), zwrot z Holandii należy wykazać w zeznaniu i rozliczyć zgodnie z tą metodą.

Unikanie opodatkowania zwrotu podatku z zagranicy może prowadzić do poważnych konsekwencji prawnych i finansowych. Osoby, które nieprawidłowo zadeklarują lub ukryją taki dochód przed polskim fiskusem, mogą być pociągnięte do odpowiedzialności podatkowej.

Co grozi za nierozliczenie się z zagranicy? Przede wszystkim należy zaznaczyć, że unikanie opodatkowania jest niezgodne z polskim prawem podatkowym. Przepisy podatkowe wymagają, aby każdy dochód, w tym zwrot podatku z zagranicy, był prawidłowo zgłoszony i opodatkowany.

W przypadku niewłaściwego zadeklarowania lub ukrycia zwrotu podatku z zagranicy, polski fiskus może nałożyć na osobę odpowiednie sankcje. Są to przede wszystkim kary finansowe, które mogą być znaczne w zależności od wysokości dochodu.

Unikanie opodatkowania jest niezgodne z polskim prawem podatkowym. Osoby, które nieprawidłowo zadeklarują lub ukryją zwrot podatku z zagranicy, mogą być pociągnięte do odpowiedzialności podatkowej.

W niektórych przypadkach, jeśli unikanie opodatkowania zostanie uznane za celowe działanie mające na celu uniknięcie obowiązków podatkowych, mogą wystąpić również konsekwencje karne. Osoba podejrzana o unikanie opodatkowania może być ścigana przez organy ścigania i podlegać procesowi sądowemu.

Warto zauważyć, że organy podatkowe mogą również przeprowadzać kontrole podatkowe i audyty, weryfikując prawidłowość zadeklarowanych dochodów i zwrotów podatku z zagranicy. Jeśli zostaną wykryte nieprawidłowości, konsekwencje mogą być poważne, włączając w to nałożenie dodatkowych kar i odsetek.

Podsumowując, unikanie opodatkowania zwrotu podatku z zagranicy może skutkować poważnymi konsekwencjami prawnymi i finansowymi. Zawsze warto przestrzegać przepisów podatkowych i prawidłowo zgłaszać dochody, aby uniknąć problemów z polskim fiskusem.

Prawidłowe rozliczenie zwrotu podatku z zagranicy może być skomplikowane i czasochłonne, dlatego warto rozważyć skorzystanie z usług specjalistów podatkowych. Wsparcie doświadczonych ekspertów może zapewnić Ci profesjonalną obsługę i maksymalizację zwrotu podatku.

Specjaliści podatkowi posiadają szczegółową wiedzę na temat przepisów podatkowych i ulg, które mogą być zastosowane przy rozliczeniu zwrotu podatku z zagranicy. Dzięki ich pomocy unikniesz ewentualnych błędów i będziesz miał pewność, że Twój zwrot podatku zostanie prawidłowo rozliczony.

Warto skorzystać z usług specjalistów podatkowych zwłaszcza w przypadku, gdy:

Skorzystanie z usług specjalistów podatkowych zapewni Ci profesjonalne doradztwo i wsparcie, co może przyczynić się do optymalizacji rozliczenia zwrotu podatku z zagranicy, a także zaoszczędzić Twój czas i nerwy.

Należy pamiętać, że specjaliści podatkowi mogą również pomóc w przypadku sporów z organami podatkowymi i reprezentować Cię przed Urzędem Skarbowym. Dzięki ich wiedzy i doświadczeniu będziesz miał wsparcie w razie potrzeby.

Sprawdź: Jak urząd skarbowy sprawdza dochody z zagranicy?

| Korzyści | Opis |

|---|---|

| Maksymalizacja zwrotu podatku | Specjaliści podatkowi znają wszelkie przepisy i ulgi podatkowe, które mogą zwiększyć Twój zwrot podatku |

| Bezpieczeństwo i pewność | Doradcy podatkowi zadbają o poprawność Twojego rozliczenia i pomogą uniknąć ewentualnych konsekwencji podatkowych |

| Efektywność czasowa | Skorzystanie z usług specjalistów oszczędzi Ci czas i pozwoli skupić się na innych sprawach |

| Complex approach | Profesjonalna obsługa obejmująca wszystkie aspekty związane z rozliczeniem zwrotu podatku z zagranicy |

Pamiętaj, że każda sytuacja podatkowa jest indywidualna, dlatego przed podjęciem decyzji o skorzystaniu z usług specjalisty podatkowego zawsze warto skonsultować się z fachowcem, który udzieli Ci niezbędnych informacji i wskaże najlepsze rozwiązanie dla Ciebie.

Po przeprowadzeniu analizy dotyczącej zwrotu podatku z zagranicy w kontekście polskiego podatku dochodowego (PIT), można wnioskować, że zwrot podatku z zagranicy może być uznawany za przychód opodatkowany w Polsce. Zgodnie z przepisami PIT, dochodem podlegającym opodatkowaniu są wszelkie korzyści pieniężne lub materialne, w tym również zwroty podatków.

Aby poprawnie wykazać zwrot podatku z zagranicy w zeznaniu podatkowym PIT, należy odpowiednio wypełnić odpowiednią część deklaracji, która dotyczy przychodów opodatkowanych. W przypadku wątpliwości, warto skonsultować się z profesjonalnym doradcą podatkowym, który pomoże w prawidłowym ujęciu tego przychodu.

Warto pamiętać, że unikanie deklarowania zwrotu podatku z zagranicy lub podstępne ukrywanie takiego przychodu przed polskim fiskusem może mieć poważne konsekwencje. Niewłaściwe rozliczenie podatkowe może prowadzić do nakładania sankcji finansowych oraz innych konsekwencji prawnych.

Podsumowując, jeśli otrzymaliśmy zwrot podatku z zagranicy, zgodnie z przepisami PIT jest to przychód opodatkowany w Polsce. W celu prawidłowego rozliczenia tego dochodu, zaleca się skorzystanie z pomocy specjalistów podatkowych, którzy pomogą wypełnić wszelkie formalności i zachować zgodność z obowiązującym prawem podatkowym.

Jako marynarz pracujący w Holandii, prawdopodobnie zastanawiasz się, jak poprawnie rozliczyć swoje podatki. Czy musisz złożyć roczne zeznanie podatkowe? Jakie są zasady opodatkowania dla marynarzy w Holandii? Czy istnieją jakieś ulgi podatkowe dla marynarzy? W tym artykule postaramy się odpowiedzieć na te pytania i wiele innych.

Rozliczenie podatkowe marynarza w Holandii nie należy do łatwych formalności, zwłaszcza dla osób pracujących na statkach pod banderą różnych krajów. Dodatkowy problem to inny sposób opodatkowania i późniejszego rozliczenia marynarzy śródlądowych, dalekomorskich oraz takich, którzy np. operują na holownikach w basenach portowych lub w wyłącznej holenderskiej strefie ekonomicznej na Morzu Północnym.

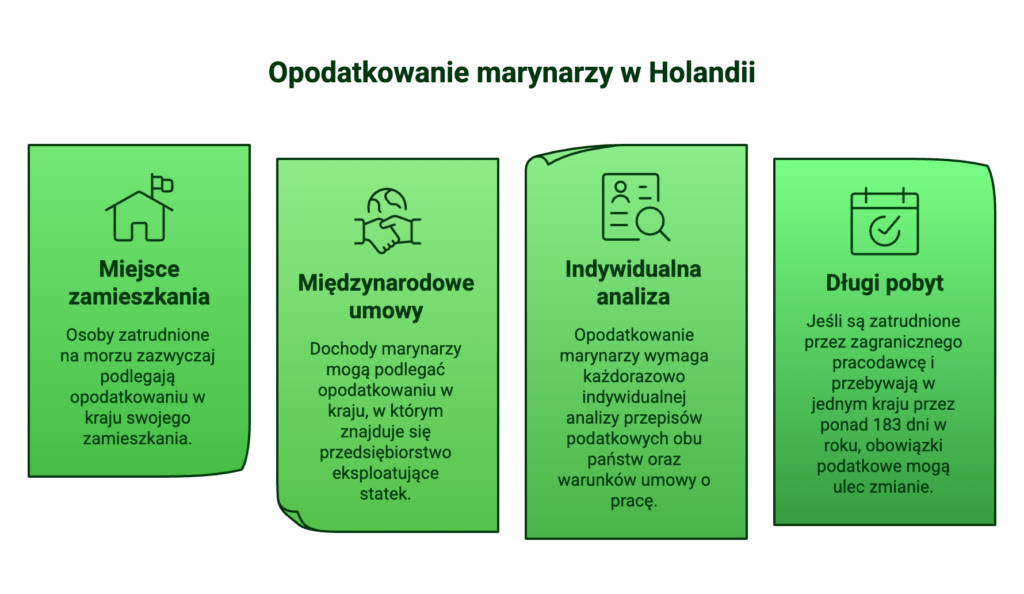

Marynarze w Holandii, podobnie jak i pracownicy platform wiertniczych, podlegają specjalnym warunkom podatkowym. Dochody z pracy wykonywanej na pokładzie statku morskiego eksploatowanego w transporcie międzynarodowym najczęściej opodatkowane są w kraju przedsiębiorstwa eksploatującego statek – czyli w miejscu, gdzie zarząd firmy podejmuje kluczowe decyzje dotyczące przedsiębiorstwa. Kluczowe znaczenie mają także zawarte umowy o unikaniu podwójnego opodatkowania pomiędzy Polską a Królestwem Niderlandów, które mogą wpłynąć znacząco na podatki dla marynarzy.

Zainteresu się tematem, sprawdzając nasz inny wpis: Co grozi za nierozliczenie się z zagranicy? Poznaj obowiązujące przepisy

W Holandii, osoby zatrudnione na morzu, takie jak marynarze czy pracownicy platform wiertniczych, zazwyczaj podlegają opodatkowaniu w kraju swojego zamieszkania. Należy jednak pamiętać, że w niektórych sytuacjach określenie miejsca opodatkowania może być skomplikowane, zwłaszcza gdy w danym kraju nie obowiązuje podatek dochodowy lub trudno jest ustalić liczbę dni spędzonych za granicą.

Opodatkowanie marynarzy zależy przede wszystkim od miejsca rezydencji podatkowej oraz kraju, w którym znajduje się siedziba pracodawcy. Zgodnie z międzynarodowymi umowami o unikaniu podwójnego opodatkowania, dochody marynarzy mogą podlegać opodatkowaniu w kraju, w którym znajduje się przedsiębiorstwo eksploatujące statek. W praktyce oznacza to, że jeśli holenderski armator zatrudnia marynarza będącego polskim rezydentem, może dojść do sytuacji, w której konieczne będzie rozliczenie się zarówno z holenderskim, jak i polskim urzędem skarbowym. Dlatego opodatkowanie marynarzy wymaga każdorazowo indywidualnej analizy przepisów podatkowych obu państw oraz warunków umowy o pracę.

Jednakże, jeśli są zatrudnione przez zagranicznego pracodawcę i przebywają w jednym kraju przez ponad 183 dni w roku, obowiązki podatkowe mogą ulec zmianie. W takich przypadkach często konieczne jest opłacanie podatków w kraju siedziby pracodawcy. Należy jednak pamiętać, że w niektórych sytuacjach określenie miejsca opodatkowania może być skomplikowane, zwłaszcza gdy w danym kraju nie obowiązuje podatek dochodowy lub trudno jest ustalić liczbę dni spędzonych za granicą.

Marynarze zatrudnieni u holenderskich armatorów są zobowiązani do złożenia rocznej deklaracji podatkowej. Deklaracja podatkowa powinna zawierać wszystkie dochody także takie, które zostały osiągnięte poza Holandią. W przypadku rezydentów podatkowych (pracowników zamieszkałych na terenie Holandii) rozliczenie będzie przebiegać w odmienny sposób niż u nierezydentów. W przypadku nieprawidłowego rozliczenia może się okazać, że podatnik będzie musiał zapłacić bardzo dużą sumę do urzędu zarówno w Holandii, jak i Polsce.

Aby prawidłowo rozliczyć podatek w Holandii, należy zgromadzić kilka kluczowych dokumentów. Przede wszystkim potrzebne jest Jaaropgave, czyli roczne zestawienie dochodów od pracodawcy, które zawiera informacje o uzyskanych przychodach oraz odprowadzonych zaliczkach na podatek. Kolejnym niezbędnym elementem jest holenderski numer BSN (Burgerservicenummer), stanowiący unikalny identyfikator nadawany każdemu podatnikowi. Do składania deklaracji online wymagany jest również DigiD, czyli cyfrowy identyfikator umożliwiający dostęp do usług elektronicznych holenderskich instytucji. Osoby mieszkające w Polsce powinny dodatkowo uzyskać Zaświadczenie o dochodach (Formularz UE/WE) z polskiego urzędu skarbowego, które potwierdza wysokość osiągniętych dochodów poza Holandią i jest niezbędne do skorzystania z ulg podatkowych.

Więcej wartościowych wskazówek znajdziesz w artykule: Jak się rozliczyć w Holandii przez DigiD?

Polska i Holandia zawarły umowę o unikaniu podwójnego opodatkowania, która przewiduje metodę proporcjonalnego odliczenia. Oznacza to, że podatek zapłacony w Holandii można odliczyć od podatku należnego w Polsce. Jednakże, w przypadku marynarzy, dochody mogą być opodatkowane wyłącznie w Polsce, co wymaga szczegółowej analizy indywidualnej sytuacji podatnika.

W praktyce rozliczenia podatkowe marynarzy pracujących dla holenderskich armatorów mogą różnić się w zależności od długości pobytu za granicą, rodzaju zawartej umowy oraz miejsca faktycznego wykonywania pracy. Choć metoda proporcjonalnego odliczenia chroni przed podwójnym opodatkowaniem, to w wielu przypadkach marynarze mogą skorzystać z tzw. ulgi abolicyjnej, która pozwala na zmniejszenie zobowiązań podatkowych w Polsce. Kluczowe znaczenie ma tu odpowiednie udokumentowanie okresów pracy na morzu oraz dochodów uzyskiwanych poza terytorium lądowym.

W celu prawidłowego rozliczenia dochodów zagranicznych marynarz powinien złożyć zeznanie podatkowe PIT-36 wraz z załącznikiem ZG, w którym wykazuje dochody uzyskane w Holandii i odlicza zapłacony tam podatek zgodnie z metodą proporcjonalnego odliczenia.

| Sytuacja marynarza | Czy trzeba rozliczyć dochód w Polsce? | Jaka metoda ma zastosowanie? | Co złożyć? |

|---|---|---|---|

| Marynarz jest polskim rezydentem podatkowym i osiągnął dochody z Holandii | Tak, zwykle | Metoda proporcjonalnego odliczenia | PIT-36 + PIT/ZG |

| Marynarz jest polskim rezydentem i oprócz dochodów z Holandii miał też dochody w Polsce | Tak | Metoda proporcjonalnego odliczenia | PIT-36 + PIT/ZG, z wykazaniem obu źródeł dochodu |

| Marynarz jest nierezydentem Polski i nie osiągnął dochodów w Polsce | Zwykle nie | Co do zasady brak pełnego rozliczenia światowych dochodów w Polsce | zależnie od sytuacji brak obowiązku polskiego PIT |

| Marynarz zapłacił już podatek w Holandii | Tak, jeśli jest polskim rezydentem | Podatek zapłacony w Holandii można odliczyć w Polsce w limicie | PIT-36 + PIT/ZG + dane o podatku zapłaconym za granicą |

| Marynarz ma wyłącznie dochody z Holandii | Tak, jeśli dochody te podlegają opodatkowaniu w Polsce i nie korzystają z pełnego zwolnienia | Metoda proporcjonalnego odliczenia | PIT-36 + PIT/ZG |

| Marynarz nie jest pewien swojej rezydencji podatkowej | Najpierw trzeba to ustalić | Metoda zależy od rezydencji i umowy międzynarodowej | dokumenty potwierdzające centrum interesów życiowych i pobyt |

Ulga abolicyjna to mechanizm podatkowy, który pozwala polskim rezydentom podatkowym uniknąć podwójnego opodatkowania dochodów uzyskanych za granicą, stosując metodę proporcjonalnego odliczenia. Od 2021 roku wprowadzono limit tej ulgi do kwoty 1360 zł rocznie. Jednakże zgodnie z art. 27g ust. 5 ustawy o PIT, ograniczenie to nie dotyczy dochodów z pracy lub usług wykonywanych poza terytorium lądowym państw, co jest istotne dla marynarzy.

W praktyce oznacza to, że marynarze pracujący na statkach eksploatowanych w transporcie międzynarodowym mogą korzystać z ulgi abolicyjnej bez limitu, niezależnie od rodzaju statku, na którym pracują. Interpretacje Krajowej Informacji Skarbowej potwierdzają, że kluczowym kryterium jest wykonywanie pracy poza terytorium lądowym państw, co uprawnia do pełnego odliczenia ulgi.

Wielu polskich marynarzy zadaje sobie pytanie: czy marynarz płaci podatek w Holandii, jeśli jego praca wykonywana jest na morzu, a armator ma siedzibę właśnie w tym kraju? Odpowiedź nie zawsze jest jednoznaczna. W niektórych przypadkach, szczególnie gdy marynarz jest polskim rezydentem podatkowym i wykonuje pracę poza terytorium lądowym państw, może korzystać z preferencyjnych zasad rozliczania podatku w Polsce. Dzięki obowiązującej między Polską a Holandią umowie o unikaniu podwójnego opodatkowania oraz możliwości skorzystania z ulgi abolicyjnej, dochody osiągnięte za granicą mogą być częściowo lub całkowicie zwolnione z opodatkowania w Polsce.

W efekcie pojawia się sytuacja, w której marynarze nie płacą podatków w Holandii, a ich dochód podlega rozliczeniu wyłącznie w kraju rezydencji, czyli w Polsce – i to również na specjalnych warunkach. Ostateczne zasady zależą jednak od wielu czynników, m.in. liczby dni spędzonych za granicą, charakteru zatrudnienia, miejsca rejestracji statku oraz dokumentacji potwierdzającej status zatrudnienia na morzu.

Często dobrym wyborem będzie zmiana rezydencji podatkowej!

Mówiąc o opodatkowaniu marynarzy w Holandii, warto wiedzieć, że takie osoby – pomimo podlegania pod obowiązek sporządzenia rocznego zeznania do urzędu skarbowego – nie płacą podatku w kraju zamieszkania, dodatkowo mają szansę uzyskać zwrot podatku z Holandii. Rozliczenie podatkowe dla marynarzy to szczególny rodzaj rozliczenia bardzo różniący się od rozliczenia pracowników zatrudnionych np. na produkcji. Biuro Borsuk Podatki od ponad 20 lat specjalizuje się w rozliczaniu marynarzy. Prześlij swoje dokumenty w celu wykonania bezpłatnej i niezobowiązującej kalkulacji!

Pracujesz jako opiekun osoby starszej w Niemczech i zastanawiasz się, jak rozliczyć dochody z zagranicy w polskim PIT? Niezależnie od tego, czy zatrudnia Cię niemiecki pracodawca, czy prowadzisz własną działalność (tzw. Gewerbe), jako polski rezydent podatkowy masz obowiązek wykazania przychodów zagranicznych w zeznaniu rocznym. Dowiedz się, kiedy i na jakich zasadach należy to zrobić oraz jakie formularze wypełnić.

Jeśli jesteś polskim rezydentem podatkowym, masz obowiązek rozliczenia w Polsce również tych dochodów, które uzyskałeś za granicą – w tym przypadku w Niemczech. Zgodnie z przepisami, rezydentem podatkowym w Polsce jest osoba, która posiada tutaj centrum interesów życiowych (np. rodzina, praca, majątek) lub przebywa na terytorium Polski przez co najmniej 183 dni w roku kalendarzowym. W takiej sytuacji podlega się tzw. nieograniczonemu obowiązkowi podatkowemu, co oznacza konieczność rozliczenia wszystkich dochodów – zarówno krajowych, jak i zagranicznych.

W praktyce dochody z Niemiec wykazuje się w polskim zeznaniu rocznym – najczęściej na formularzu PIT-36 wraz z załącznikiem PIT/ZG. Dzięki obowiązującej umowie o unikaniu podwójnego opodatkowania, dochody uzyskane za granicą są w Polsce zwolnione z podatku w ramach tzw. metody zwolnienia z progresją. Oznacza to, że choć nie są one opodatkowane ponownie w Polsce, wpływają na ustalenie stawki podatku, która zostanie zastosowana do dochodów osiągniętych na terytorium Polski.

Co do zasady nie ma obowiązku rozliczania przychodów osiągniętych w Niemczech w polskim urzędzie skarbowym. Jeżeli jednak osiągamy również przychody w Polsce (bez względu na ich źródło), to takie obowiązek już występuje. Dodatkowo bez rozliczenia przychodów niemieckich w Polsce, polski urząd skarbowy może odmówić ostemplowania druku EU-EWR niezbędnego do rozliczenia podatku w Niemczech i uzyskania zwrotu podatku z Niemiec.

| Forma pracy opiekuna w Niemczech | Główne dokumenty | Gdzie rozliczyć dochód? | Jak wykazać go w Polsce? | Na co uważać? |

|---|---|---|---|---|

| Niemiecka umowa o pracę | Lohnsteuerbescheinigung, paski wypłat, Steuer-ID, umowa z pracodawcą | Zasadniczo w Niemczech, na podstawie dokumentów od pracodawcy | Jeśli opiekun jest polskim rezydentem i ma obowiązek rozliczenia w Polsce, dochód wykazuje się zwykle w PIT-36 z załącznikiem PIT/ZG | Nie mylić kwoty brutto, netto i podatku pobranego przez pracodawcę; zebrać dokumenty od każdego pracodawcy |

| Gewerbe / Kleingewerbe | Faktury, zestawienie przychodów i kosztów, potwierdzenia opłat, dokumenty księgowe, ewentualnie EÜR | W Niemczech jako dochód z działalności gospodarczej | Polski rezydent wykazuje dochód zagraniczny w PIT-36/PIT-ZG, ale sposób ujęcia wymaga poprawnego ustalenia dochodu, nie samego przychodu | Przy Gewerbe opiekun sam odpowiada za podatki, składki i dokumentację; nie otrzymuje Lohnsteuerbescheinigung |

| Praca przez polską firmę / delegowanie | Polska umowa, paski wynagrodzeń, PIT-11, A1, dokumenty delegowania, ewentualne niemieckie dokumenty podatkowe | Zależy od modelu delegowania, miejsca opodatkowania i czasu pracy w Niemczech | Najczęściej konieczna jest analiza, czy dochód był opodatkowany w Polsce, Niemczech czy wymaga wykazania jako dochód zagraniczny | Nie zakładać automatycznie, że sama praca w Niemczech oznacza niemiecki PIT; ważna jest umowa, pracodawca i zasady delegowania |

| Dochody z Niemiec i dochody z Polski w tym samym roku | Dokumenty z Niemiec oraz polskie PIT-y, np. PIT-11, PIT-40A/11A z ZUS, dokumenty emerytury lub działalności | Dochód z Niemiec rozlicza się według zasad właściwych dla źródła, a dochody polskie w Polsce | Dochód z Niemiec może być objęty metodą wyłączenia z progresją, czyli wpływa na stawkę podatku dla dochodów opodatkowanych w Polsce | To częsty przypadek u opiekunek, które mają w Polsce emeryturę, rentę, zlecenia lub działalność |

| Dochód wyłącznie z Niemiec, bez dochodów w Polsce | Dokumenty z Niemiec, potwierdzenie rezydencji i dochodów | Zwykle głównie w Niemczech | W Polsce obowiązek złożenia PIT zależy od rezydencji, rodzaju dochodu i celu rozliczenia, np. potrzeby potwierdzenia EU/EWR | Brak polskiego PIT może utrudnić uzyskanie potwierdzenia formularza EU/EWR potrzebnego do niemieckiego rozliczenia |

Niemiecka umowa o pracę dla opiekunki osób starszych to najczęściej stosowane i zarazem najprostsza forma zatrudnienia. Taka umowa o pracę gwarantuje, że wszystkie należne daniny zostaną zapłacone przez pracodawcę. W przypadku umowy o pracę pracodawca jest zobowiązany wydać Lohnsteuerbescheinigung czyli niemiecki odpowiednik PIT-11. Umowa o pracę gwarantuje, że wynagrodzenie opiekunki będzie zgodne z obwiązującymi przepisami np. o płacy minimalnej. Aktualna wysokość płacy minimalnej w 2026 roku to €13,90 brutto / godzinę.

Warto wiedzieć: Kiedy przychodzi rozliczenie PIT z zagranicy?

Gewerbe lub Kleingewerbe to kolejna forma umożliwiająca wykonywanie legalnej opieki nad osobami starszymi. Gewerbe (Kleingewerbe) jest niemieckim odpowiednikiem polskiej działalności jednoosobowej. W przypadku pracy na przysłowiowej „gewerbie” Ty jesteś odpowiedzialny za wystawianie faktur, zaliczki na podatek dochodowy oraz składki na niemieckie ubezpieczenie społeczne i zdrowotne. W przypadku Gewerbe nie jesteś chroniony przez niemiecki kodeks pracy i nie otrzymasz Lohnsteuerbescheinigung umożliwiającej rozliczenie z podatku wraz z ewentualnym zwrotem podatku z Niemiec.

Zobacz: Jak założyć Gewerbe? Pomoc w otwarciu firmy w Niemczech

Polska oraz Republika Federalna Niemiec zawarły umowę o unikaniu podwójnego opodatkowania, oznacza to, że od zarobionych np. w Niemcze pieniędzy nie zapłacisz podatku w Polsce. Jednak przychód osiągnięty na terenie Niemiec może wpłynąć na realną wysokość zapłaconego podatku w Polsce. Przychód z Niemiec może spowodować, że „wpadniesz” w wyższy próg podatkowy. Aby wykonać prawidłowo rozliczenie warto skonsultować się z biurem rachunkowym.

Przykład: Polska emerytowana pielęgniarka „wyjeżdża na opiekę do Niemiec”, w Polsce pobiera roczną emeryturę w wysokości 30000 brutto, w Niemczech uzyskuje przychód na poziomie €10000 (5 miesięcy pracy w Niemczech). Z uwagi na kwotę wolną w Polsce ZUS nie pobiera zaliczki na podatek dochodowy. Podczas rozliczenia podatkowego polska emerytura i przychód z Niemiec sumują się i dochodzi do przekroczenia kwoty wolnej od podatku. Kwota do zapłaty od emerytury w Polsce wyniesie 1911 złotych*.

Kto zapłaci podatek od pracy sezonowej w Niemczech?

Podatek od pracy sezonowej w Niemczech zazwyczaj odprowadzany jest przez niemieckiego pracodawcę, który wystawia pracownikowi dokument Lohnsteuerbescheinigung. W niektórych przypadkach można ubiegać się o zwrot nadpłaconego podatku po zakończeniu roku podatkowego.

Jak rozliczyć Gewerbe w Polsce?

Jeśli prowadzisz Gewerbe i jesteś polskim rezydentem podatkowym, musisz wykazać uzyskany dochód w Polsce na formularzu PIT-36 z załącznikiem PIT/ZG. Dochód ten nie podlega opodatkowaniu w Polsce, ale wpływa na wyliczenie stawki podatkowej metodą zwolnienia z progresją.

Jak wyliczyć dochód z Niemiec?

Dochód z Niemiec oblicza się, odejmując od przychodu koszty uzyskania przychodu i ewentualne składki ubezpieczeniowe. W przypadku Gewerbe dochód netto ustala się na podstawie faktur, kosztów i prowadzonej księgowości (np. EÜR).

Jak rozliczyć PIT-36 z Niemiec?

Aby rozliczyć PIT-36 z dochodami z Niemiec, należy wypełnić formularz PIT-36 oraz załącznik PIT/ZG, wykazując dochód w odpowiednich polach. Choć dochód ten jest zwolniony z opodatkowania w Polsce, wpływa na stawkę podatku od dochodów krajowych.

Jak samemu rozliczyć podatek z Niemiec?

Aby samodzielnie rozliczyć podatek z Niemiec, należy posiadać Lohnsteuerbescheinigung lub komplet dokumentów z Gewerbe i wypełnić odpowiednie niemieckie formularze (np. za pomocą ELSTER). Warto jednak znać przepisy podatkowe, by uniknąć błędów i nie narażać się na problemy z Finanzamt.

Koniecznie sprawdź: Co grozi za nierozliczenie się z zagranicy? Poznaj obowiązujące przepisy

Praca jako opiekun osób starszych w Niemczech to ciekawa opcja dla osób, które chcą zarobić więcej niż w Polsce. Jednak, decydując się na pracę za granicą, musimy pamiętać o obowiązku rozliczenia podatkowego w Polsce oraz w Niemczech. Przygotowanie zeznania podatkowego może wydawać się skomplikowane, dlatego warto skorzystać z pomocy profesjonalisty. W Borsuk Podatki zajmiemy się Twoim rozliczeniem podatku z Niemiec kompleksowo – od analizy dokumentów po przygotowanie i wysłanie deklaracji do właściwych urzędów. Dzięki temu zyskujesz pewność, że wszystko zostało wykonane zgodnie z przepisami, a Ty możesz spać spokojnie.

Praca „częściowa” w Niemczech, znana również jako Kurzarbeit to szczególny model zatrudnienia funkcjonujący w Niemczech, który ma na celu zapobieżenie zwolnieniom pracowników w okresach trudności gospodarczych, spadku zamówień lub kryzysów. Jest to skomplikowane zagadnienie, które budzi wiele pytań i wątpliwości – w tym artykule wyjaśniamy wszystko, co musisz wiedzieć na ten temat.

Kurzarbeit to niemiecki termin oznaczający pracę w skróconym wymiarze godzin, stosowaną w sytuacjach kryzysowych jako środek zaradczy w zakresie zatrudnienia. Nie jest to po prostu praca na część etatu, ale specjalny instrument niemieckiego prawa pracy, który pozwala pracodawcom czasowo ograniczyć czas pracy swoich pracowników, gdy firma zmaga się z nadzwyczajnymi trudnościami ekonomicznymi – na przykład spowodowanymi spowolnieniem gospodarczym, brakiem zamówień, zakłóceniami w łańcuchach dostaw lub skutkami katastrof naturalnych.Celem tego rozwiązania jest ochrona miejsc pracy i uniknięcie zwolnień. W przeciwieństwie do standardowej redukcji etatów, Kurzarbeit pozwala na elastyczne dostosowanie zatrudnienia do aktualnych możliwości produkcyjnych firmy. Kluczowym elementem tego mechanizmu jest wsparcie finansowe oferowane przez Federalną Agencję Pracy (Bundesagentur für Arbeit), która częściowo rekompensuje utracone środki wypłacając wynagrodzenie postojowe w Niemczech.

Zobacz także: Teilzeit – praca na pół etatu w Niemczech. Co to jest i na czym polega?

Firmy w Niemczech mogą wprowadzić skrócony czas pracy, gdy mają do czynienia ze znaczną utratą zleceń, z powodów ekonomicznych lub z powodu nieuniknionego zdarzenia. Przy wprowadzaniu skróconego czasu pracy, firma musi starać się zapobiegać utracie zleceń, na przykład przez udzielenie pracownikom urlopu. Firma musi również planować powrót do normalnego czasu pracy w niedalekiej przyszłości.

Warunki uzyskania środków na Kurzarbeit:

Może zainteresować Cię również wpis: Mini praca w Niemczech a zwrot podatku – jak należy się rozliczać?

W Niemczech skrócony czas pracy koliduje z obowiązkami pracodawcy oraz pracownika, dlatego firmy nie mogą jednostronnie narzucić skróconego czasu pracy. Decyzja o wprowadzeniu skróconego czasu pracy musi zostać uzgodniona ze wszystkimi pracownikami, których ma to dotyczyć, lub z radą zakładową.

Rekompensata za skrócony czas pracy, znana jako Kurzarbeitergeld, jest świadczeniem z tytułu ubezpieczenia na wypadek bezrobocia. Jest to forma wsparcia finansowego dla pracowników, którzy zarabiają mniej lub wcale podczas skróconego czasu pracy. Rekompensata ta jest wypłacana przez Federalną Agencję Pracy (Arbeitsagentur) w Niemczech.

Wysokość świadczenia (Kurzarbeitergeld):

Nie zawsze Kurzarbeit po załatwi wszelkie problemy firmy, dlatego warto przeczytać: Jakie są zasady przyznawania Arbeitslosengeld? Dowiedz się wszystkiego o zasiłku dla bezrobotnych w Niemczech!

| Element | Co oznacza dla pracownika? | Kto za to odpowiada? | Wpływ na podatki i rozliczenie | Na co uważać? |

|---|---|---|---|---|

| Skrócony czas pracy | Pracownik pracuje mniej godzin niż zwykle, np. 50%, 30% albo czasowo wcale przy tzw. Kurzarbeit Null | Pracodawca, po spełnieniu warunków i zgłoszeniu Kurzarbeit | Samo skrócenie czasu pracy nie jest ulgą podatkową, ale wpływa na wysokość wynagrodzenia i świadczeń | Kurzarbeit nie jest tym samym co zwykła umowa Teilzeit — to rozwiązanie kryzysowe i czasowe |

| Wynagrodzenie za przepracowane godziny | Pracownik otrzymuje normalne wynagrodzenie za faktycznie przepracowaną część etatu | Pracodawca | Od tej części potrącany jest podatek i składki jak przy zwykłej pensji | Warto sprawdzić Lohnabrechnung, czy poprawnie rozdzielono wynagrodzenie i Kurzarbeitergeld |

| Kurzarbeitergeld | Rekompensuje część utraconego wynagrodzenia za godziny, których pracownik nie przepracował | Pracodawca wypłaca świadczenie, a następnie rozlicza je z Agentur für Arbeit | Świadczenie jest zasadniczo wolne od podatku, ale wpływa na stawkę podatkową przez Progressionsvorbehalt | Bundesagentur für Arbeit wskazuje, że Kurzarbeitergeld wynosi 60% utraconego wynagrodzenia netto, a przy co najmniej jednym dziecku 67%. |

| Progressionsvorbehalt | Kurzarbeitergeld nie jest opodatkowane bezpośrednio, ale może podnieść stawkę podatku dla pozostałego dochodu | Finanzamt przy rocznym rozliczeniu | Może spowodować niższy zwrot albo dopłatę podatku po złożeniu deklaracji | BMAS wyjaśnia, że Kurzarbeitergeld jest steuerfrei, ale podlega Progressionsvorbehalt i jest fikcyjnie doliczane do ustalenia osobistej stawki podatkowej. ( |

| Obowiązek złożenia deklaracji | Osoba, która pobierała Kurzarbeitergeld, może mieć obowiązek złożenia niemieckiego rozliczenia rocznego | Podatnik | Deklaracja pozwala Finanzamtowi przeliczyć końcowy podatek po uwzględnieniu świadczenia | Warto dodać w treści, że przy świadczeniach zastępczych powyżej 410 € rocznie zwykle powstaje obowiązek złożenia Steuererklärung. |

| Dodatkowa praca w czasie Kurzarbeit | Dodatkowy dochód może zmniejszyć wysokość Kurzarbeitergeld, jeśli praca została podjęta już w czasie pobierania świadczenia | Pracownik i pracodawca, przy rozliczeniu świadczenia | Może wpłynąć na wysokość świadczenia oraz końcowe rozliczenie podatkowe | Bundesagentur für Arbeit wskazuje, że praca dodatkowa rozpoczęta w czasie pobierania Kurzarbeitergeld może zostać zaliczona na poczet świadczenia. |

| Czas pobierania Kurzarbeitergeld | Kurzarbeit jest rozwiązaniem czasowym, a nie stałą zmianą wymiaru etatu | Pracodawca i Agentur für Arbeit | Dłuższy okres Kurzarbeit może zwiększyć znaczenie Progressionsvorbehalt w rozliczeniu rocznym | W latach 2025–2026 możliwe jest pobieranie Kurzarbeitergeld łącznie do 24 miesięcy, a od 2027 roku zasadniczo znów do 12 miesięcy. |

| Dokumenty do rozliczenia | Pracownik powinien zachować Lohnsteuerbescheinigung, Lohnabrechnung i informacje o wypłaconym Kurzarbeitergeld | Pracownik i pracodawca | Dane z dokumentów są potrzebne do poprawnego rocznego rozliczenia podatku | Brak dokumentów może utrudnić sprawdzenie, czy świadczenie zostało prawidłowo ujęte |

W trakcie korzystania z Kurzarbeit w Niemczech pracodawca ma do wypełnienia szereg obowiązków formalnych i rozliczeniowych, które warunkują wypłatę świadczenia i jego refundację przez Agencję Pracy:

Maksymalny okres korzystania z Kurzarbeitergeld wynosi w 2026 roku do 24 miesięcy (do 31 grudnia 2026 r.), co pozwala firmom na elastyczne zarządzanie zatrudnieniem w czasie przejściowych trudności gospodarczych, bez konieczności trwałej redukcji etatów.

Wydłużenie z 12 do 24 miesięcy obowiązuje tymczasowo dzięki Dritte Verordnung – po 2026 r. wraca standard 12 miesięcy w ciągu 24. Okres liczy się od pierwszego miesiąca wypłaty KUG; reset po ≥3 miesiącach przerwy.

Regulacja chroni miejsca pracy w przedłużonych kryzysach, np. koniunkturalnych.

Sprawdź: Co nowego w systemie podatkowym w Niemczech w 2025 roku? Przedstawiamy najważniejsze zmiany!

Podczas skróconego czasu pracy pracodawcy i pracownicy płacą na ubezpieczenie społeczne. Za czas pracy, który został utracony z powodu wprowadzenia skróconego czasu pracy, składki na ubezpieczenie społeczne zostają obniżone do 80 procent. Koszty te ponosi wyłącznie pracodawca, ale zostają one zwrócone przez Federalną Agencję Pracy.

Podpowiadamy: Jak rozliczyć PIT-36 – dochody z Niemiec a formalności

Każda osoba uzyskująca więcej niż €410 dodatku za pracę w niepełnym wymiarze godzin, jest zobowiązany do złożenia zeznania podatkowego. Wynika to z faktu, że chociaż dodatek za pracę w niepełnym wymiarze godzin jest zwolniony z podatku, zwiększa on stawkę podatku od dochodu podlegającego opodatkowaniu.

Pracodawca jest zobowiązany do wypłacania wynagrodzenia przebywającemu na zwolnieniu lekarskim pracownikowi tak, jakby nadal pracował. Pracownik nie traci zatem wypłaty, ale też nie jest traktowany w specjalny sposób.Poznaj proces rozliczenia w naszym wpisie: Jak samemu rozliczyć podatek z Niemiec?

Kurzarbeit to popularne rozwiązanie stosowane w Niemczech podczas kryzysów gospodarczych – oto najważniejsze fakty, które warto znać, jeśli pracujesz lub planujesz pracować za zachodnią granicą.

W twojej firmie wprowadzono Kurzarbeit i nie wiesz, jak się rozliczyć? Skorzystaj z usług biura rachunkowego Borsuk Podatki, które pomoże ci szybko i bezpiecznie rozliczyć dochody z Niemiec – w tym świadczenie Kurzarbeitergeld wykazane w pozycji 15 na Lohnsteuerbescheinigung.

Szwecja to kraj, który jest znany nie tylko z wysokiej jakości życia, ale także z wysokich podatków. W 2026 r., zarówno rezydenci, jak i osoby pracujące tymczasowo w Szwecji, muszą się zmierzyć z różnymi formami opodatkowania. W tym artykule przyjrzymy się kluczowym aspektom szwedzkiego systemu podatkowego.

Każda osoba pracująca i prowadząca działalność gospodarczą na terenie tego kraju ma obowiązek płacenia podatków. Niewypełnienie tego obowiązku lub niewłaściwe rozliczenie podatku ze Szwecji może prowadzić do konsekwencji finansowych, takich jak kary administracyjne i odsetki karne.

Kwota wolna od podatku w Szwecji 2026 – najważniejsze zasady w tabeli

| Element szwedzkiego systemu podatkowego | Kogo dotyczy? | Ile wynosi / jak działa w 2026 roku? | Co oznacza w praktyce? |

|---|---|---|---|

| Grundavdrag, czyli podstawowa kwota wolna / odliczenie podstawowe | Osób osiągających dochody z pracy, wynagrodzeń lub aktywnej działalności w Szwecji | Wysokość zależy od rocznego dochodu. W 2026 roku standardowe grundavdrag rośnie od niskich dochodów, osiąga maksimum 45 600 SEK przy dochodach 161 000–184 900 SEK, a następnie stopniowo maleje do 17 400 SEK przy wyższych dochodach | Nie jest to jedna stała kwota dla każdego. Skatteverket nalicza odliczenie automatycznie, ale jego wysokość zależy od dochodu |

| Pełne grundavdrag | Osób mieszkających w Szwecji przez cały rok podatkowy | Przysługuje za cały rok, a jego wysokość zależy od dochodu | Najprostszy wariant dla rezydentów mieszkających w Szwecji cały rok. Skatteverket wskazuje, że pełne grundavdrag przysługuje osobie mieszkającej w Szwecji przez cały rok dochodowy |

| Pełne grundavdrag przy pobycie krótszym niż cały rok | Osób, które nie mieszkały w Szwecji cały rok, ale deklarują tam co najmniej 90% dochodu | Można uzyskać pełne odliczenie za cały rok, ale trzeba o nie zawnioskować w deklaracji | Ważne dla Polaków pracujących czasowo w Szwecji. Skatteverket podaje, że osoba, która nie mieszkała w Szwecji cały rok, ale deklaruje w Szwecji co najmniej 90% dochodu, może mieć prawo do pełnego grundavdrag |

| Zredukowane grundavdrag | Osób, które nie mieszkały w Szwecji cały rok i nie spełniają warunku 90% dochodu | Odliczenie jest liczone proporcjonalnie za miesiące pobytu | To częsty przypadek przy krótkich kontraktach, pracy sezonowej i wyjeździe tylko na część roku |

| Podwyższone grundavdrag | Osób, które spełniają kryterium wieku | W 2026 roku dotyczy osób, które miały ukończone 66 lat na początku roku podatkowego | Może istotnie obniżyć podatek osób starszych. Od 2027 roku granica wieku ma zostać podniesiona do 67 lat |

| Podatek komunalny, kommunalskatt | Rezydentów rozliczających dochód według zwykłych zasad | Stawka zależy od gminy i regionu; średnio około 32% | To podstawowy podatek od pracy w Szwecji, naliczany po uwzględnieniu odliczeń |

| Podatek państwowy, statlig inkomstskatt | Osób z wyższymi dochodami | W 2026 roku próg dla podatku państwowego wynosi 643 000 SEK dochodu podlegającego opodatkowaniu, a stawka od nadwyżki wynosi 20%. | Ten podatek płaci się dopiero od nadwyżki ponad próg, nie od całego dochodu |

| SINK dla nierezydentów | Osób mieszkających za granicą i pracujących czasowo w Szwecji, po spełnieniu warunków | Od 1 stycznia 2026 roku SINK wynosi 22,5% dochodu podlegającego opodatkowaniu, a od 2027 roku ma spaść do 20%. | To uproszczony podatek dla nierezydentów, ale zwykle bez standardowych odliczeń jak w normalnym rozliczeniu |

Podatek dla nierezydentów, znany jako SINK, jest specyficznym systemem opodatkowania dla osób, które pracują w Szwecji poniżej 183 dni. Stawka podatkowa SINK wynosi 25% i jest odprowadzana z wynagrodzenia przez pracodawcę. Osoby opodatkowane SINK nie muszą składać rocznej deklaracji podatkowej, ale nie mogą korzystać z ulg podatkowych.

Dla osób, które są rezydentami podatkowymi w Szwecji, obowiązuje system podatkowy składający się z dwóch głównych podatków: podatku gminnego i podatku państwowego. Podatek gminny wynosi od 29% do 35,65%, w zależności od miejsca zamieszkania podatnika. Podatek państwowy wynosi 20% od dochodów przekraczających 643 100 SEK. Dla osób powyżej 66 lat próg jest wyższy – ok. 733 200 SEK.

Osoby mieszkające w Polsce, które uzyskały dochody ze Szwecji, są zobowiązane do ich wykazania w polskim zeznaniu podatkowym – nawet jeśli podatek został już zapłacony w Szwecji. Na mocy umowy o unikaniu podwójnego opodatkowania między Polską a Szwecją stosowana jest tzw. metoda obliczenia proporcjonalnego odliczenia. Oznacza to, że dochód z pracy w Szwecji podlega wykazaniu w Polsce, a zapłacony tam podatek można częściowo odliczyć od polskiego zobowiązania podatkowego. W praktyce, nawet jeśli w Polsce nie trzeba dopłacać podatku, należy złożyć odpowiednie zeznanie (najczęściej PIT-36 z załącznikiem ZG), by spełnić obowiązek informacyjny wobec polskiego urzędu skarbowego i uniknąć potencjalnych kar.

Ważne kwestie poruszamy we wpisie: Co grozi za nierozliczenie się z zagranicy? Poznaj obowiązujące przepisy

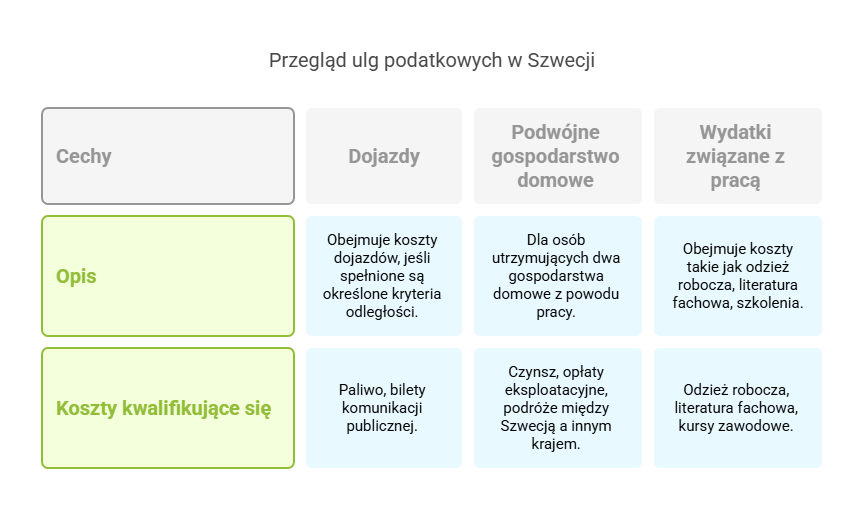

W Szwecji istnieje wiele rodzajów ulg podatkowych dla osób fizycznych, które mogą znacznie zmniejszyć obciążenie podatkowe. Do najbardziej znaczących ulg należą:

Aby skorzystać z tych ulg, konieczne jest udokumentowanie poniesionych wydatków, dlatego ważne jest zachowanie wszystkich faktur i rachunków.

Podatek gminny w Szwecji jest obowiązkowym obciążeniem dla wszystkich osób osiągających dochód i zależy od miejsca zamieszkania podatnika. Stawki tego podatku różnią się w zależności od gminy (komuny) i wynoszą od 29% do około 35,65%, co czyni go istotnym elementem systemu podatkowego kraju. W 2025 roku średnia krajowa stawka podatku gminnego wynosiła 32,24%.

Podatek państwowy w Szwecji wprowadzono z myślą o osobach o wyższych dochodach. Dotyczy on jedynie tych, których roczne zarobki przekraczają kwotę 643 100 SEK, a jego stawka wynosi 20% od nadwyżki powyżej tego progu. Osoby zarabiające mniej są całkowicie zwolnione z tego obciążenia, co promuje sprawiedliwość w opodatkowaniu i wspiera osoby z niższymi dochodami. Takie rozwiązanie pozwala na zrównoważenie systemu podatkowego i zachęca do efektywnej redystrybucji dochodów w społeczeństwie.

Sprawdź: Czy zwrot podatku z zagranicy jest przychodem do opodatkowania w Polsce?

Polacy pracujący w Szwecji, którzy są rezydentami podatkowymi tego kraju, mogą ubiegać się o te ulgi, jeśli w Szwecji uzyskują co najmniej 90% swojego globalnego dochodu. Warto również pamiętać, że Polska i Szwecja mają umowę o unikaniu podwójnego opodatkowania, dzięki której dochód uzyskany w Szwecji nie podlega opodatkowaniu w Polsce, lecz jest brany pod uwagę przy ustalaniu stopy podatkowej dla polskiego dochodu.

Osoby pracujące w Szwecji muszą być świadome swoich obowiązków podatkowych i odpowiednio się rozliczać. Szwedzki system podatkowy jest dość skomplikowany, dlatego rozliczenie podatkowe warto powierzyć profesjonalistom.

Pamiętaj, że termin na rozliczenie podatkowe za rok miniony w szwedzkim urzędzie skarbowym to 2 maja bieżącego roku. Decyzja wstępna, która otrzymasz na swój adres domowy nie oznacza że jesteś już rozliczony.

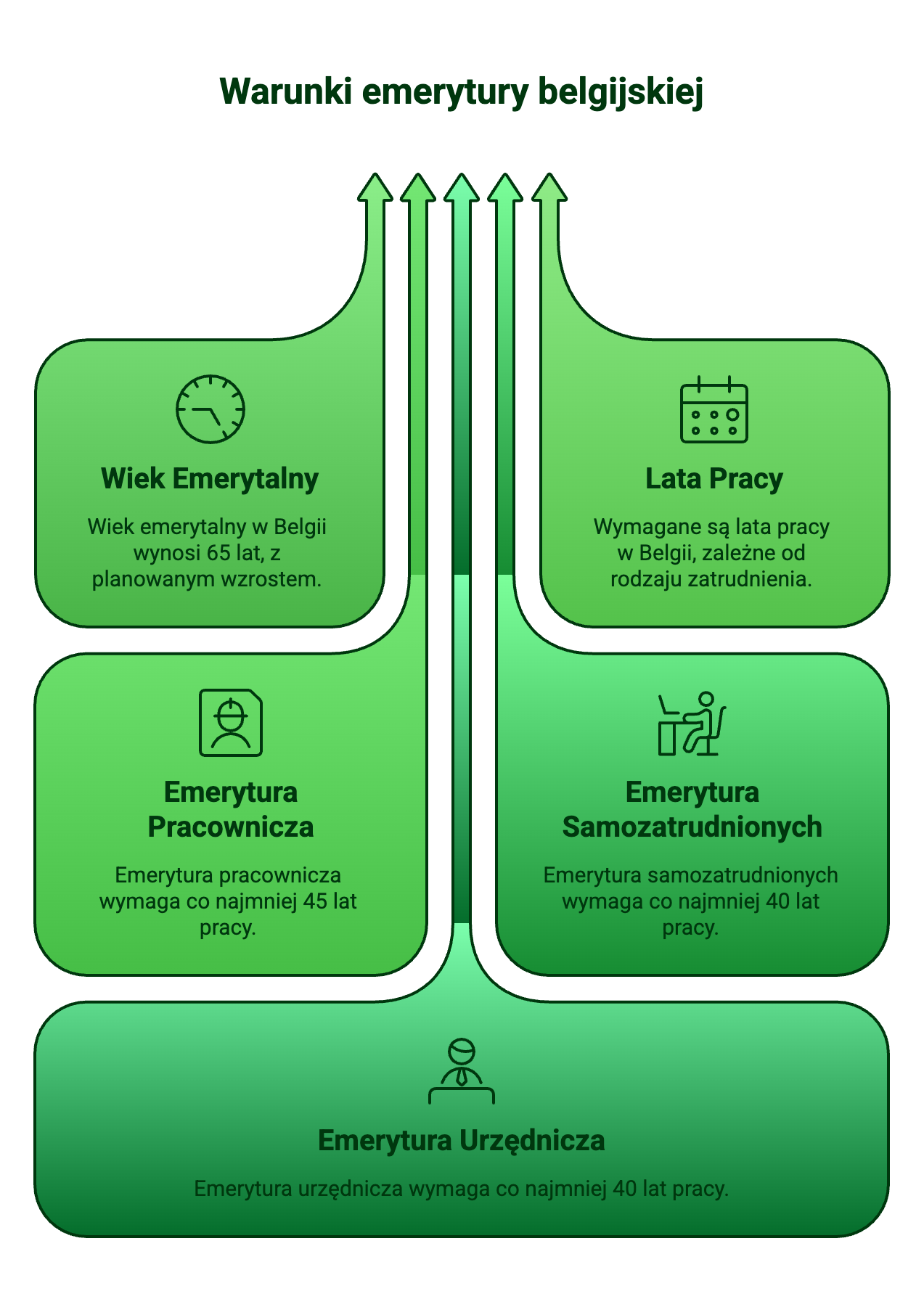

W chwili wejścia Polski do Unii Europejskiej pracujący legalnie w Belgii Polacy zostali objęcie ubezpieczeniem społecznym a co za tym idzie prawem do państwowej emerytury. Państwowa emerytura zależy od liczby lat pracy i oraz zarobków, aby otrzymać świadczenie w pełnej wysokości wymagane jest minimum 45 lat pracy.

Jak wspomnieliśmy powyżej wysokość państwowej emerytury jest uzależnione od wysokości składek oraz okresu ich opłacania. Emerytura zawodowa jest dodatkowo finansowana przez pracodawców, oferując lepsze świadczenia w ramach planów emerytalnych. Oszczędności prywatne, trzeci filar, zachęcają do indywidualnego oszczędzania na emeryturę

Zobacz także: Jakie są podatki w Belgii?

| Sytuacja podatnika | Czy trzeba uwzględnić emeryturę w belgijskim rozliczeniu? | Czy może wystąpić podatek w Belgii? | Gdzie wykazać dochód? |

|---|---|---|---|

| Mała emerytura z belgijskiego sektora prywatnego, np. po pracy jako pracownik | Tak | Tak — według FPS Finance belgijskie opodatkowanie jest ograniczone do 10% kwoty brutto świadczeń | Box I, Box III, Box VI „Pensions” oraz Box XIV dla dochodów spoza Belgii |

| Emerytura z belgijskiego sektora publicznego, gdy osoba jest obywatelem Polski | Tak, ale jako dochód zwolniony/wykazywany informacyjnie | Według FPS Finance nie wystąpi podatek do zapłaty w Belgii | Box I, Box III, Box XIV — bez wypełniania Box VI |

| Emerytura po działalności jako osoba samozatrudniona, gdy świadczenie jest opodatkowane w Polsce | Tak | Według FPS Finance nie wystąpi podatek do zapłaty w Belgii | Box I, Box III, Box XIV |

| Emerytura po działalności jako osoba samozatrudniona, gdy świadczenie nie jest opodatkowane w Polsce | Tak | Tak — emerytura jest opodatkowana w Belgii | Box I, Box III, Box VI oraz Box XIV |

| Brak rozliczenia lub rozliczenie po terminie | — | Możliwe konsekwencje finansowe | — |

Aby ubiegać się o emeryturę belgijską, musisz spełniać kilka wymagań. Przede wszystkim musisz mieć co najmniej 65 lat (chociaż istnieją pewne wyjątki). Musisz również mieć odpowiednią liczbę lat pracy w Belgii. W przypadku emerytury pracowniczej, musisz mieć co najmniej 45 lat pracy, podczas gdy dla emerytury samozatrudnionych i urzędniczych wymagane jest co najmniej 40 lat pracy.

W 2026 roku wiek emerytalny w Belgii wynosi 66 lat (podwyższony z 65 lat od lutego 2025 r.), a planowany dalszy wzrost do 67 lat nastąpi w 2030 r. Wymagana liczba lat kariery zawodowej na pełną emeryturę to zasadniczo 45 lat dla pracowników (pełna kariera), choć minimalna emerytura wymaga co najmniej 30 lat kariery plus okresy efektywnej pracy (np. 20 lat lub 5000 dni)

Dla osób, które osiągnęły wiek emerytalny przed wprowadzeniem tych zmian, obowiązywać będą zasady przewidziane w momencie ich przejścia na emeryturę.

Zachęcamy do zapoznania się z artykułem: Ile wynosi podatek w Belgii? Prezentujemy aktualne stawki

Praca tymczasowa w Belgii powoduje budowanie kapitału emerytalnego, jednakże trzeba pamietać że w przypadku gdy okres pracy będzie krótszy niż 14040 dni (45 lata) to wypłacone świadczenie będzie proporcjonalnie niższe.

To zdecydowanie warto wiedzieć: Ile czasu na rozliczenie podatku z Belgii? Spiesz się!

Zgodnie z belgijską ordynacją podatkową każdy nawet najmniejszy dochód musi być zadeklarowany (rozliczony) w belgijskim urzędzie skarbowym. Obowiązek rozliczenia dotyczy także emerytury belgijskiej, nawet takiej wynoszącej kilkaset euro. W przypadku nierozliczenia bądź zwłoki belgijski urząd skarbowy może naliczyć karę od €50 do nawet €1250, dodatkowo możliwe jest zwiększenie należnego podatkuod 10% do nawet 200%!

Sprawdź także: Emerytura z Belgii – czy trzeba rozliczać ją w Polsce?

Wychodząc naprzeciw oczekiwaniom Klientów do maksimum uprościliśmy nasze procedury. Aby przygotować zeznanie podatkowe potrzebujemy od Ciebie:

BorsukPodatki.pl od wielu lat z sukcesem obsługuje polskich oraz zagranicznych pracowników tymczasowych. Z naszych usług korzystają bankowcy, marynarze, pracownicy tymczasowi. Nasze biuro specjalizuje się w rozliczaniu podatku z Belgii – załatwimy za Ciebie wszelkie formalności, wypełnimy niezbędne dokumenty i dopilnujemy terminów. Dzięki naszej pomocy unikniesz stresu, błędów i niedopłat – a Ty możesz spać spokojnie, wiedząc, że Twoje rozliczenie jest w dobrych rękach.

Czekamy na Ciebie!

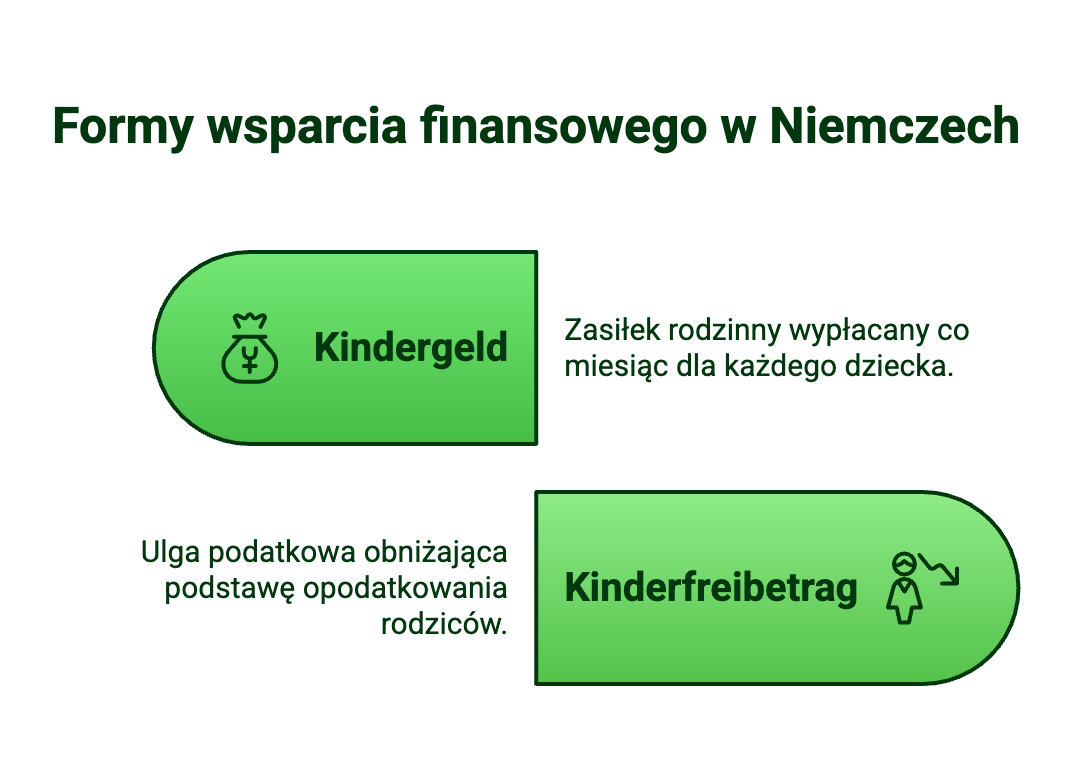

Kinderfreibetrag jest jednym z kluczowych elementów systemu podatkowego w Niemczech, który ma na celu ulżyć finansowo rodzicom. W 2026 roku Kinderfreibetrag, czyli kwota wolna od podatku na dziecko w Niemczech, wynosi 9 756 euro rocznie na dziecko dla obojga rodziców razem co może być ogromnym wsparciem – sprawdź, kto moze uzyskać ulgę!

Kinderfreibetrag to ulga podatkowa, która w Niemczech jest dostępna dla rodziców lub opiekunów prawnych dzieci. Jest to forma wsparcia, która ma na celu odciążyć finansowo rodziny z dziećmi poprzez obniżenie podstawy opodatkowania.

Kinderfreibetrag składa się z dwóch kluczowych elementów:

Inną ulgę mogą otrzymać rodzice samotnie wychowujący dziecko należąc do odpowiedniej klasy podatkowej: Dla kogo 2 klasa podatkowa w Niemczech?

Ulga podatkowa Kinderfreibetrag przysługuje rodzicom lub opiekunom prawnym dzieci, które nie ukończyły 18 roku życia. Ulga ta przysługuje również dla dzieci do 25 roku życia, pod warunkiem że spełnione są pewne kryteria, takie jak kontynuowanie edukacji lub brak własnych dochodów.

W Niemczech rodzice mają do wyboru dwie formy wsparcia finansowego: Kinderfreibetrag i Kindergeld. Kindergeld to zasiłek rodzinny, który jest wypłacany co miesiąc dla każdego dziecka. Z kolei Kinderfreibetrag to ulga podatkowa, która obniża podstawę opodatkowania rodziców.

Decyzja o wyborze jednej z tych form wsparcia zależy od indywidualnej sytuacji finansowej rodziny. Zazwyczaj, jeżeli rodzic nie płaci podatku dochodowego lub płaci go niewiele, korzystniejsze jest dla niego skorzystanie z Kindergeld. Urząd skarbowy automatycznie uwzględnia Kindergeld w zeznaniu podatkowym, nawet jeżeli rodzic zdecyduje się na Kinderfreibetrag.

Warto sprawdzić: Komu należy się Kindergeld w Niemczech? Warunki i zasady

Wybór między „Kindergeld” a „Freibetrag” jest automatycznie dokonywany przez niemiecki urząd skarbowy (Finanzamt) w ramach rocznego rozliczenia podatkowego. Urząd skarbowy oblicza, która opcja jest korzystniejsza dla podatnika – czy otrzymywanie „Kindergeld”, czy skorzystanie z „Freibeträge für Kinder”. Jeśli kwoty odliczeń podatkowych przewyższą korzyści z „Kindergeld”, wówczas stosowane są odliczenia, co może skutkować niższym podatkiem do zapłaty.

Kluczowym czynnikiem wpływającym na tę decyzję jest dochód rodziny. Rodziny o wyższych dochodach mogą częściej skorzystać z korzyści podatkowych wynikających z „Freibetrag”, ponieważ odliczenie to może przynieść im większe oszczędności podatkowe niż otrzymywane „Kindergeld”.

| Sytuacja rodzica | Kindergeld | Kinderfreibetrag | Co robi Finanzamt? | Co to oznacza w praktyce? |

|---|---|---|---|---|

| Rodzic chce realnej wypłaty pieniędzy w trakcie roku | Jest wypłacany co miesiąc — w 2026 roku 259 euro na dziecko | Nie jest wypłacany jako przelew | W rozliczeniu porównuje korzyść z Kindergeld i Kinderfreibetrag | Kindergeld daje bieżące wsparcie, a Kinderfreibetrag działa dopiero przy obliczaniu podatku |

| Rodzic składa roczne rozliczenie podatkowe w Niemczech | Kwota otrzymanego Kindergeld jest brana pod uwagę | Może obniżyć podstawę opodatkowania | Urząd automatycznie robi tzw. Günstigerprüfung, czyli porównanie korzystniejszej opcji | Nie trzeba samodzielnie „wybierać” ulgi, ale trzeba prawidłowo wykazać dziecko w rozliczeniu |

| Rodzina ma niższe lub średnie dochody | Często bywa korzystniejszy | Może nie dać większej korzyści podatkowej niż wypłacone Kindergeld | Finanzamt zostawi korzystniejsze rozwiązanie | Sam fakt posiadania dziecka nie oznacza automatycznie wyższego zwrotu z Kinderfreibetrag |