W ostatnich latach coraz więcej polskich przedsiębiorców decyduje się na prowadzenie działalności w Niemczech, korzystając z formy prawnej znanej jako Gewerbe. Jest to atrakcyjna opcja ze względu na liczne korzyści, takie jak uproszczone procedury założenia firmy czy korzystne regulacje podatkowe. W tym wpisie przybliżymy podstawowe aspekty Gewerbe i omówimy, jak prawidłowo rozliczyć tę działalność w Polsce – zapraszamy!

Czym jest Gewerbe w Niemczech?

Gewerbe to niemiecki odpowiednik jednoosobowej działalności gospodarczej. Dla polskich przedsiębiorców jest to często pierwszy krok w rozpoczęciu biznesu na rynku niemieckim. Dzięki relatywnie niskim kosztom startu i uproszczonej biurokracji Gewerbe jest popularnym wyborem. Polski przedsiębiorca po rejestracji Gewerbe w Niemczech zyskuje dostęp do szerokiego rynku i możliwość korzystania z europejskiego obszaru gospodarczego.

Potrzebujesz dokonać rozliczenia Gewerbe? Nie czekaj, zadzwoń już dziś – zajmiemy się Twoją sprawą najszybciej jak to będzie możliwe!

Rejestracja Gewerbe w Niemczech wymaga posiadania adresu zameldowania lub lokalizacji firmy na terenie tego kraju. Istnieje jednak możliwość założenia działalności gospodarczej również bez zameldowania, nawet jeżeli na co dzień mieszkamy w Polsce. W takiej sytuacji konieczne jest odwiedzenie odpowiedniego urzędu – zależnie od regionu Niemiec, odpowiedzialność za rejestrację może spoczywać na różnych instytucjach, takich jak Gewerbeamt lub Ordnungsamt. To dobra opcja dla osób planujących świadczenie usług na terenie Niemiec – otrzymujemy znacznie więcej przywilejów niż w przypadki posiadania wyłącznie polskiej firmy.

Wszystkie aspekty prowadzenia działalności w Niemczech reguluje odpowiednia ustawa, tzw. Gewerbeordnung. To z tego dokumentu dowiadujemy się, jak wygląda rozliczenie Gewerby zarówno w Niemczech, jak i w Polsce.

Kto jest zobowiązany do złożenia rocznej deklaracji podatkowej w Niemczech?

W Niemczech zasady dotyczące składania rocznych deklaracji podatkowych różnią się w zależności od sytuacji podatnika. Wśród tych, którzy są zobligowani do dokonania tego obowiązku, znajdują się przedsiębiorcy, czyli osoby prowadzące działalność gospodarczą, w tym właściciele Gewerbe. To oznacza, że jeśli prowadzisz tego typu działalność, musisz każdego roku składać deklarację podatkową w Niemczech.

Obowiązek ten dotyczy również osób, które pracują na etacie u więcej niż jednego pracodawcy. Ponadto, osoby, które w ciągu roku podatkowego otrzymały dochody wolne od podatku (np. świadczenia chorobowe czy rodzicielskie) przekraczające kwotę 410 euro, również muszą się rozliczyć. Kolejnym istotnym aspektem jest klasa podatkowa, którą posiada pracownik, gdyż ma ona wpływ na obowiązek rozliczania się z urzędem skarbowym.

Firmę kwalifikuje się jako Gewerbe, jeśli w roku podatkowym jej przychody nie przekroczyły 25 000 euro, a przewidywane dochody na następny rok nie będą wyższe niż 100 000 euro. Ważne jest podkreślenie, że wszyscy przedsiębiorcy, niezależnie od tego, czy ich przychody przekroczyły próg wolny od podatku, czy nie osiągnęli żadnych dochodów, a nawet jeśli zanotowali straty, są zobowiązani do dokonania rozliczenia podatkowego.

Sprawdź, Ile jest czasu na rozliczenie podatku z Niemiec

| Obszar | Co trzeba ustalić? | Dlaczego to ważne? | Co przygotować? |

|---|---|---|---|

| Rezydencja podatkowa | Czy centrum interesów życiowych lub pobyt wskazują na Polskę czy Niemcy | Od tego zależy, czy w Polsce trzeba wykazywać także dochody z Niemiec | Dane o miejscu zamieszkania, pobycie, rodzinie, pracy |

| Zakres dochodów do rozliczenia w Polsce | Czy rozliczeniu podlegają tylko dochody z Polski, czy także z Niemiec | To wpływa na sposób ujęcia Gewerbe w polskim PIT | Zestawienie przychodów i kosztów z Niemiec oraz z Polski |

| Umowa o unikaniu podwójnego opodatkowania | Jakie zasady wynikają z relacji Polska–Niemcy | Pozwala uniknąć podwójnego opodatkowania tego samego dochodu | Dane o dochodach zagranicznych, rozliczenie niemieckie |

| Prowadzenie firmy w dwóch krajach | Czy działalność istnieje tylko w Niemczech, czy równolegle także w Polsce | To generuje dodatkowe obowiązki administracyjne i księgowe | Dane rejestrowe działalności, ewidencje księgowe |

| Dokumenty do rozliczenia | Jakie dokumenty są potrzebne do wykazania dochodów z Gewerbe | Bez pełnej dokumentacji łatwo o błędy w polskim zeznaniu | Decyzje z Finanzamt, zestawienia przychodów, koszty, potwierdzenia zapłat |

| Termin i forma rozliczenia | Kiedy i w jakim formularzu wykazać dochody | Błędny termin lub zły formularz może skutkować korektą | Polski PIT, ewentualne załączniki do dochodów zagranicznych |

Rozliczanie Gewerbe w Polsce – kiedy należy złożyć deklarację w polskim urzędzie?

Prowadzenie Gewerbe w Niemczech wiąże się z obowiązkami podatkowymi także w Polsce. Zasadniczo, dochody uzyskane z tej działalności podlegają opodatkowaniu w Polsce, jeśli przedsiębiorca jest tu rezydentem podatkowym. Oznacza to, że polscy przedsiębiorcy muszą odpowiednio wykazać swoje dochody w zeznaniach podatkowych składanych w Polsce.

W przypadku gdy przedsiębiorca osiąga dochody z działalności gospodarczej poza granicami Polski, a równocześnie uzyskuje przychody w Polsce opodatkowane według skali podatkowej, powinien uwzględnić swoje dochody zagraniczne w deklaracji PIT-36/ZG. Chociaż od tych dochodów zagranicznych nie nalicza się polskiego podatku, są one brane pod uwagę przy ustalaniu stopy procentowej dla obliczenia podatku w Polsce.

Natomiast, jeśli przedsiębiorca otrzymuje dochody z zagranicznej działalności, a w Polsce jego dochody pochodzą wyłącznie z podatku liniowego lub ryczałtu, to w polskim rozliczeniu PIT nie powinien uwzględniać przychodów zagranicznych. Dodatkowo jeżeli przedsiębiorca w danym roku w Polsce nie uzyskał żadnych dochodów, nie jest zobowiązany do składania rocznego PIT w Polsce.

Ważne, aby wiedzieć: Co grozi za nierozliczenie się z zagranicy? Poznaj obowiązujące przepisy

Gewerbe – rozliczenie roczne w Polsce

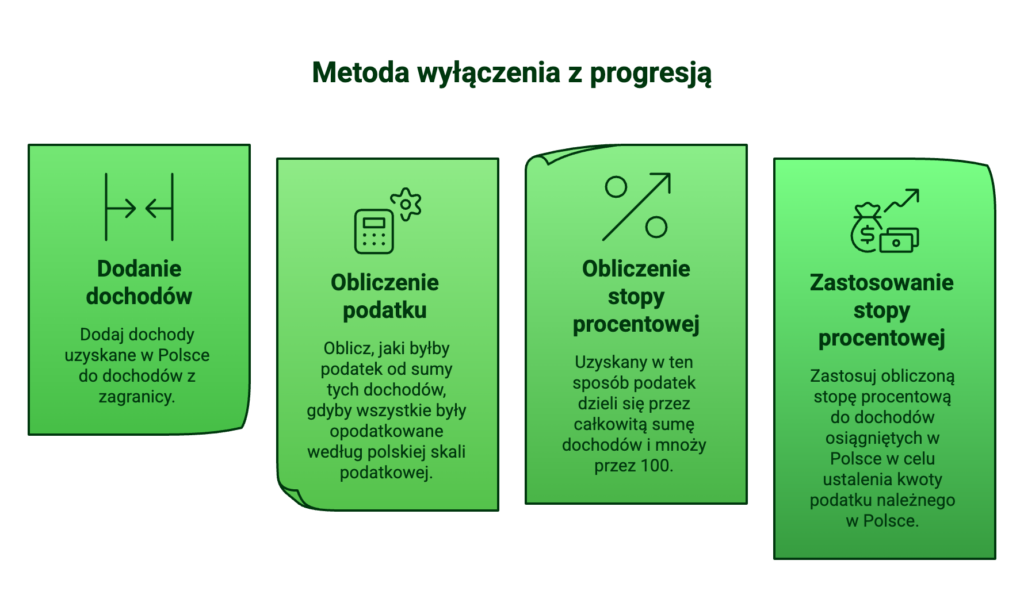

Zgodnie z polskim prawem podatkowym, osoby mieszkające w Polsce i osiągające dochody z działalności prowadzonej w Niemczech mogą korzystać z metody wyłączenia z progresją. Ta metoda pozwala uniknąć podwójnego opodatkowania, gdyż dochody z zagranicy są zwolnione z opodatkowania w Polsce, jednak wpływają na wysokość stawki podatkowej stosowanej do dochodów krajowych.

Rozliczając się w Polsce według tej metody, należy zacząć od dodania dochodów uzyskanych w Polsce do dochodów z zagranicy. Następnie oblicza się, jaki byłby podatek od sumy tych dochodów, gdyby wszystkie były opodatkowane według polskiej skali podatkowej.

Uzyskany w ten sposób podatek dzieli się przez całkowitą sumę dochodów (polskich i zagranicznych), a wynik mnoży się przez 100 i zaokrągla do dwóch miejsc po przecinku. Tak uzyskuje się rzeczywistą stopę procentową podatku.

Ostatnim krokiem jest zastosowanie obliczonej stopy procentowej do dochodów osiągniętych w Polsce (po ich zaokrągleniu) w celu ustalenia kwoty podatku należnego w Polsce. Ta metoda umożliwia właściwe rozliczenie się z polskim urzędem skarbowym, uwzględniając dochody zarówno krajowe, jak i zagraniczne, co zapobiega podwójnemu opodatkowaniu.

Poznaj obowiązujace terminy rozlicznenia w artykule: Rozliczenie podatku z zagranicy – ile mamy na to czasu?

Rozliczenie roczne Gewerby w Niemczech a prowadzenie działalności równocześnie w Polsce

Prowadzenie Gewerbe w Niemczech i jednoczesne posiadanie działalności gospodarczej w Polsce jest jak najbardziej możliwe, jednak wiąże się z dodatkowymi obowiązkami podatkowymi i administracyjnymi. Kluczową kwestią jest ustalenie rezydencji podatkowej, która determinuje, w którym kraju przedsiębiorca powinien rozliczać swoje globalne dochody. Jeśli przedsiębiorca większość czasu przebywa w Polsce i posiada tutaj centrum interesów życiowych, to jest traktowany jako polski rezydent podatkowy i ma obowiązek wykazywania dochodów z Niemiec w polskiej deklaracji podatkowej, korzystając z metody unikania podwójnego opodatkowania. W przypadku, gdy centrum interesów znajduje się w Niemczech, to tam będzie on podlegał pełnemu opodatkowaniu, a w Polsce rozliczy się jedynie z dochodów krajowych.

Prowadzenie działalności w dwóch krajach ma swoje zalety i wady. Do korzyści można zaliczyć większe możliwości rynkowe, optymalizację kosztów podatkowych i składkowych oraz dostęp do różnych systemów wsparcia dla przedsiębiorców. Jednak wiąże się to również z wyzwaniami, takimi jak konieczność prowadzenia podwójnej księgowości, różnice w przepisach podatkowych oraz zwiększone ryzyko kontroli skarbowych zarówno w Polsce, jak i w Niemczech. Przed podjęciem decyzji o prowadzeniu dwóch firm warto skonsultować się z doradcą podatkowym, który pomoże uniknąć błędów i zoptymalizować rozliczenia.

Gewerbe a rozliczenie w Polsce – jakie dokumenty są potrzebne?

Dokumenty potrzebne do rozliczenia się z niemieckiej działalności, w tym Gewerbe, mogą różnić się w zależności od indywidualnej sytuacji podatnika, jednak istnieje zestaw podstawowych dokumentów, które są wymagane w większości przypadków. Poniżej przedstawiam listę dokumentów, które mogą być potrzebne do prawidłowego rozliczenia podatkowego w Niemczech:

- zaświadczenie z urzędu EU/EWR – dokument poświadczający osiągane dochody za granicą Niemiec, np. w Polsce – niezbędne do udokumentowania dochodu,

- zaświadczenie o zameldowaniu – jeśli byłeś zameldowany w Niemczech, musisz przedłożyć zaświadczenie o zameldowaniu,

- Elektronische Lohnsteuerbescheinigung – niemiecka karta podatkowa, dokumentująca dochód z Niemiec,

- dokumenty potwierdzające inne dochody z terenu Niemiec – jeśli osiągnąłeś dochody poza Niemcami w roku, którego dotyczy rozliczenie, należy podać kraj i dochód brutto oraz dołączyć odpowiednie dokumenty,

- dowód tożsamości – w przypadku rozliczania się wspólnie, należy dołączyć także dowód tożsamości współmałżonka,

- akty urodzenia dzieci – jeśli wychowujesz dzieci do 18. roku życia, dołącz akt urodzenia każdego z dzieci w celu uzyskania ulgi,

- zaświadczenia o nauce dzieci – w przypadku pełnoletnich dzieci uczących się, należy dołączyć zaświadczenie o nauce,

- potwierdzenie rachunku bankowego w Polsce – dla bezpieczeństwa wymagane jest druk z potwierdzeniem rachunku bankowego w Polsce, aby mieć pewność, że podane konto jest prawidłowe.

Więcej informacji na temat wymaganych dokumentów znajdziesz we wpisie: Prowadzisz Gewerbę? Zobacz, co potrzebujesz aby ją prawidłowo rozliczyć!

Warto pamiętać, że w zależności od indywidualnej sytuacji podatnika, niemiecki urząd skarbowy może wymagać dodatkowych dokumentów. Dlatego zaleca się konsultację z doradcą podatkowym lub biurem rachunkowym specjalizującym się w rozliczeniach międzynarodowych, aby upewnić się, że wszystkie wymagane dokumenty są kompletne i prawidłowo przygotowane.

Rozliczenie Gewerby w Polsce a niemiecki VAT – kiedy i gdzie płacić podatek?”

Gewerbe w Niemczech może podlegać obowiązkowi rejestracji do VAT (Mehrwertsteuer, MwSt), w zależności od wysokości osiąganych obrotów. Jeśli roczne przychody firmy nie przekraczają 25 000 euro, przedsiębiorca może skorzystać ze zwolnienia z VAT (tzw. Kleinunternehmerregelung), co oznacza, że nie dolicza podatku VAT do swoich faktur, ale jednocześnie nie może odliczać podatku naliczonego od zakupów. Po przekroczeniu tego progu lub w przypadku dobrowolnej rezygnacji ze zwolnienia, przedsiębiorca musi zarejestrować się jako płatnik VAT i naliczać 19% lub 7% (dla niektórych towarów i usług) do swoich transakcji. Rejestracja VAT odbywa się w niemieckim Finanzamt, a przedsiębiorca otrzymuje numer VAT UE (USt-IdNr.), co umożliwia prowadzenie transakcji wewnątrzunijnych.

Rozliczenie Gewerbe w Niemczech z VAT w Niemczech wymaga regularnego składania deklaracji (miesięcznych, kwartalnych lub rocznych, w zależności od wysokości obrotu) i odprowadzania należnego podatku. Polski przedsiębiorca prowadzący Gewerbe w Niemczech, który sprzedaje towary lub usługi w Niemczech, rozlicza VAT wyłącznie w tym kraju, o ile nie świadczy usług dla polskich klientów na zasadach odwrotnego obciążenia. W przypadku eksportu usług do Polski konieczne może być wystawianie faktur ze stawką 0% VAT lub stosowanie odwrotnego obciążenia. Jeżeli polski przedsiębiorca posiada w Polsce działalność gospodarczą i dokonuje transakcji podlegających VAT, musi także rozliczać ten podatek w Polsce, ale unika podwójnego opodatkowania, korzystając z odpowiednich regulacji unijnych.

Pamiętaj, że prawidłowe rozliczenie Gewerbe w Polsce wymaga zrozumienia polskich przepisów podatkowych i ich stosowania do specyfiki działalności w Niemczech. Ustalanie statusu rezydencji podatkowej, rozumienie, jakie dochody podlegają opodatkowaniu w Polsce, i skrupulatne prowadzenie dokumentacji to klucz do uniknięcia problemów z urzędem skarbowym. Nie zapomnij także o możliwości skorzystania z różnych ulg podatkowych, które mogą znacząco obniżyć Twoje obciążenie podatkowe. Jeżeli dalej nie wiesz jak rozliczyć Gewerbe w Niemczech, zgłoś się do naszego biura podatkowego Borsuk Podatki – załatwimy za Cienie wszelkie formalności związane z polskim urzędem, a także odzyskamy zwrot podatku z Niemiec!

Najczęściej zadawane pytania o rozliczenie Gewerbe w Polsce

Czy Gewerbe trzeba rozliczyć w Polsce?

Gdzie płaci się podatek od Gewerbe – w Polsce czy w Niemczech?

Czy dochód z Gewerbe trzeba wykazać w PIT?

Czy od Gewerbe zapłacę podatek drugi raz w Polsce?

Co oznacza metoda wyłączenia z progresją przy Gewerbe?

Czy Gewerbe trzeba rozliczyć także w Niemczech?

Co oznacza metoda wyłączenia z progresją przy Gewerbe?

Jakie dokumenty są potrzebne do rozliczenia Gewerbe?

Czy rezydencja podatkowa ma znaczenie przy rozliczeniu Gewerbe?

Czy dochód z Gewerbe wpływa na polski podatek?

Czy można mieć jednocześnie Gewerbe w Niemczech i działalność w Polsce?

Co grozi za nierozliczenie Gewerbe?

Czy Gewerbe wymaga rozliczenia VAT?

„Biuro Borsuk” to jedno z najdłużej działających biur rozliczeń zagranicznych w Polsce. Zaczynaliśmy w 2002 roku oferując usługi dla osób z tzw. czerwonym paszportem, początki były trudne, jadnak dzięki nim zbudowaliśmy solidne fundamenty. Nasze bogate, dwudziestoletnie doświadczenie, pozwala świadczyć nam usługi na najwyższym poziomie.