Jeżeli do Twoich dochodów ma zastosowanie metoda wyłączenia z progresją, to dochody te wykazujesz w sekcji H PIT-u 36 w wierszu „Dochody osiągnięte za granicą”. Przychód brutto osiągany za granicą należy pomniejszyć o przysługujące dla danego kraju diety.

PIT-36 a dochody z zagranicy – brutto czy netto?

W formularzu PIT-36, dochody z zagranicy powinny być wykazywane w załączniku PIT/ZG, gdzie należy wskazać wysokość przychodu oraz kraj jego pochodzenia. Często jednak pojawia się pytanie: dochód na picie jest netto czy brutto?

Zgodnie z przepisami, dochody te powinny być zgłaszane jako brutto, jednak przed ich ujęciem w deklaracji należy je pomniejszyć o przysługujące diety, które są uzależnione od danego kraju. Wartość ta powinna być następnie przeliczona na złotówki według średniego kursu Narodowego Banku Polskiego z dnia roboczego poprzedzającego dzień uzyskania przychodu.

W przypadku korzystania z metody wyłączenia z progresją, dochody zagraniczne nie będą opodatkowane w Polsce, ale służą do ustalenia stawki podatkowej dla dochodów krajowych. Z kolei przy zastosowaniu metody odliczenia proporcjonalnego, może wystąpić konieczność zapłaty dodatkowego podatku w Polsce, mimo że podatek został już uiszczony za granicą. Dlatego kluczowe jest prawidłowe wypełnienie formularza PIT/ZG oraz uwzględnienie wszystkich wymaganych informacji, aby uniknąć podwójnego opodatkowania.

Warto również pamiętać, że formularz PIT-36 przewiduje możliwość zastosowania ulgi abolicyjnej, która może zmniejszyć ostateczną kwotę podatku do zapłacenia w Polsce. Ulga ta jest dostępna dla osób, które uzyskały dochody z krajów, z którymi Polska ma podpisaną umowę o unikaniu podwójnego opodatkowania. Dzięki temu możliwe jest uniknięcie podwójnego opodatkowania dochodów zagranicznych, co ma na celu odciążenie podatnika.

Metoda wyłączenia z progresją

Podczas rozliczania podatku w Polsce nie zapłacimy podatku od dochodów uzyskanych za granicą, jeżeli dochody z kraju, w którym pracowaliśmy, podlegają metodzie wyłączenia z progresją. W dalszym ciągu niezbędne są jednak do ustalenia stawki podatkowej, która będzie miała zastosowanie wyłącznie dla Polskich dochodów.

Wynagrodzenie z zagranicy może więc spowodować, że łączna dochód przekroczy granicę wyższego progu podatkowego.

Metoda odliczenia proporcjonalnego

W przypadku metody odliczania proporcjonalnego może się okazać, że od dochodu zagranicznego uwzględnionego zeznaniu PIT/ZG zapłacimy dodatkowo podatek w Polsce, pomimo tego, że już raz ten podatek opłaciliśmy za granicą. Do tej pory bardzo korzystne było korzystanie z ulgi abolicyjnej, jednak obecne przepisy zdecydowanie ograniczają możliwość tego odliczenia.

Ile mamy czasu na rozliczenie podatku z zagranicy? Deklarację PIT/ZG musimy złożyć najpóźniej do 30 kwietnia każdego roku.

Dochód w PIT-37 – brutto czy netto?

W przypadku formularza PIT-37, który służy do rozliczania dochodów uzyskanych w Polsce, a nie za granicą, zazwyczaj wpisuje się kwoty netto, czyli te po odliczeniu składek na ubezpieczenie społeczne i zdrowotne oraz zaliczek na podatek.

Załącznik ZG wypełniają osoby, które w danym roku podatkowym uzyskały dochody za granicą. Jeśli konieczne jest rozliczenie takich przychodów i istnieje obowiązek samodzielnego opłacania zaliczek na podatek, zamiast deklaracji PIT-37 należy złożyć PIT-36.

Możliwe jest także rozliczenie innych dochodów, zarówno krajowych, jak i zagranicznych. Dlatego załącznik ZG można dołączyć również do innych formularzy, takich jak PIT-36L, PIT-38 czy PIT-39. Ważne jest jednak, że załącznik ten nie jest składany z deklaracją PIT-37, gdyż w takim przypadku zastępuje go PIT-36. W takim wypadku nie musimy więc martwić się, czy zagraniczny dochód w Picie jest netto, czy brutto, bo nie uwzględnia się go w formularzu PIT-37.

Warto wiedzieć: Co to jest kwota wolna od podatku i co daje podatnikom?

PIT-28 – przychód netto czy brutto?

PIT-28 to formularz podatkowy w Polsce, który jest używany przez osoby uzyskujące przychody z działalności gospodarczej opodatkowanej ryczałtem oraz z najmu prywatnego. Kluczową kwestią w kontekście PIT-28 jest to, że podstawą opodatkowania jest przychód, a nie dochód.

Mimo że dochody uzyskane za granicą i tam opodatkowane nie są zwolnione z opodatkowania w Polsce, należy je dodać do dochodów uzyskanych w kraju. Łączną kwotę tych dochodów (polski i zagraniczny) należy wykazać w załącznikach PIT-28/A oraz PIT-28. Dodatkowo, w PIT-28 trzeba uwzględnić podatek zapłacony za granicą, który można odliczyć w Polsce, ale tylko do określonego limitu.

W przypadku PIT-28 przychód oznacza całkowite wpływy finansowe z działalności bez odliczania jakichkolwiek kosztów uzyskania przychodu. Oznacza to, że podatnik nie może pomniejszyć swojego przychodu o wydatki związane z jego uzyskaniem – w związku z tym, PIT-28 odnosi się do przychodu brutto, a nie netto.

Zagraniczny PIT – dochód netto czy brutto?

Zagraniczny PIT, który otrzymujemy z pracy za granicą, zazwyczaj zawiera informacje o dochodach w walucie lokalnej, najczęściej w euro, jednak nie zawsze są to kwoty netto. W dokumentach tych mogą być podane zarówno wynagrodzenia brutto, jak i netto, w zależności od kraju i formy zatrudnienia. Ostateczna wysokość dochodu do opodatkowania w Polsce będzie więc wynikiem odpowiednich odliczeń oraz przeliczeń.

Dokument będący odpowiednikiem polskiego PIT-11 jest kluczowy dla osób, które uzyskują dochody z zagranicy, ponieważ umożliwia prawidłowe rozliczenie tych przychodów w polskim systemie podatkowym. W formularzu tym należy wskazać wysokość dochodu oraz ewentualnie wysokość podatku zapłaconego za granicą. PIT/ZG składany jest odrębnie dla każdego kraju, z którego pochodzi dochód. Dzięki temu podatnik może skorzystać z ulg podatkowych i uniknąć podwójnego opodatkowania, co jest szczególnie istotne dla osób pracujących za granicą.

Podpowiadamy: Kto może odliczyć diety zagraniczne? Poznaj dokładne stawki z różnych krajów

Dochód w PIT netto czy brutto – jak przeliczyć dochody z zagranicy?

Dochody uzyskiwane za granicą przez polskich rezydentów podatkowych muszą być rozliczane w Polsce, co wymaga przeliczenia ich na złotówki. W tym celu podatnik składa deklarację PIT/ZG, w której wpisuje łączną kwotę dochodów osiągniętych poza granicami kraju. Kluczowym krokiem jest przeliczenie tych dochodów według średniego kursu Narodowego Banku Polskiego (NBP) z dnia poprzedzającego uzyskanie wynagrodzenia. Każda wypłata powinna być przeliczana oddzielnie, co oznacza, że jeśli wynagrodzenie wpływa regularnie, na przykład co miesiąc, każda kwota będzie miała inny kurs przeliczeniowy.

W przypadku dochodów z różnych krajów podatnik powinien stosować odpowiednie kursy walutowe dla każdego dnia, w którym otrzymał wynagrodzenie. Po przeliczeniu wszystkich dochodów na złote należy je zsumować i wpisać do formularza PIT/ZG. Ważne jest również, aby przy obliczaniu podatku uwzględnić wszelkie odliczenia oraz metody unikania podwójnego opodatkowania, które mogą różnić się w zależności od kraju, z którego pochodzi dochód. W ten sposób można uniknąć problemów z urzędami skarbowymi oraz zapewnić prawidłowe rozliczenie.

Więcej informacji: PIT/ZG – jak przeliczyć walutę?

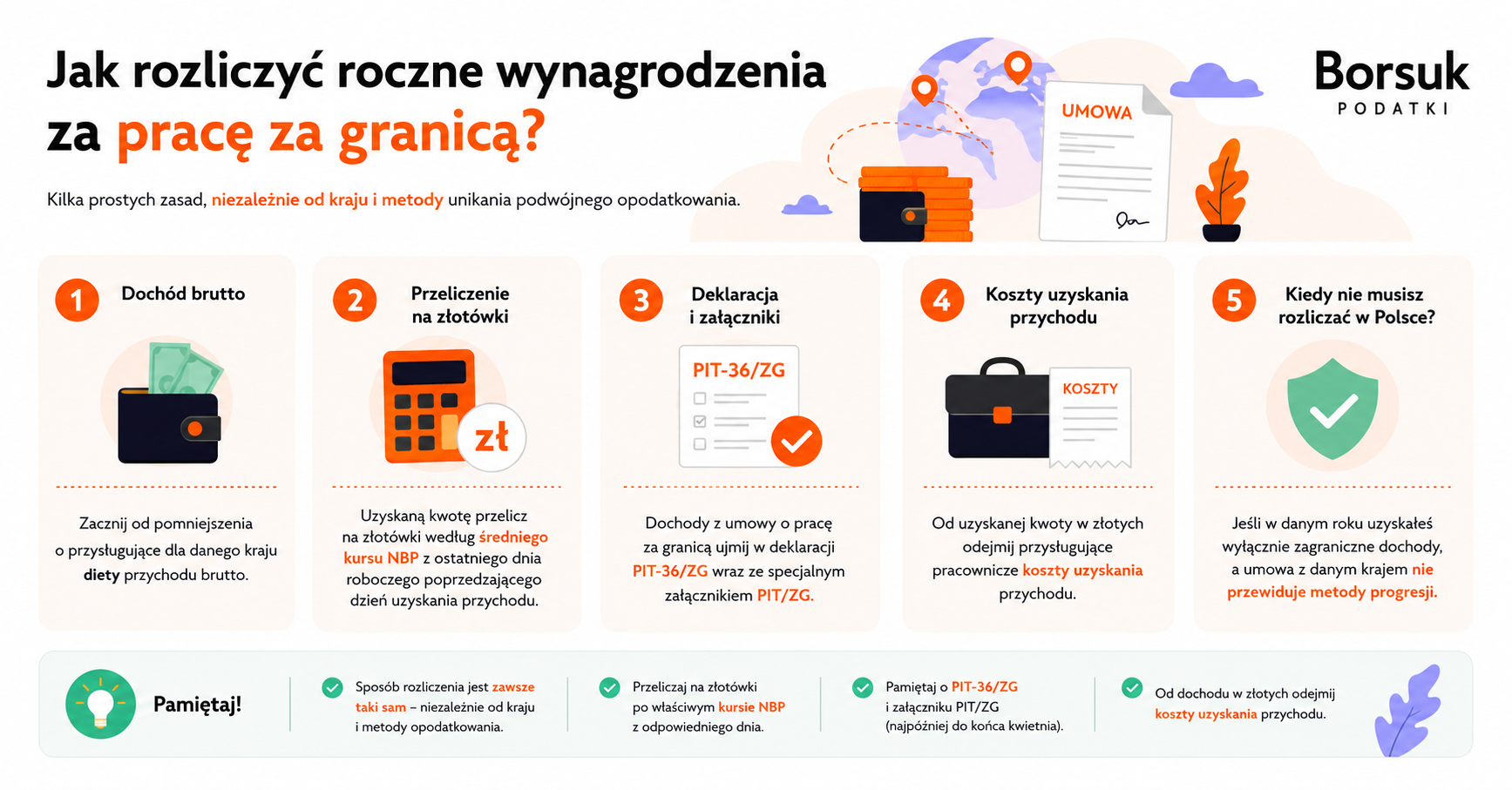

Jak rozliczyć roczne wynagrodzenia za pracę za granicą?

Niezależnie od tego, z jakiego kraju pochodzi dochód z pracy oraz jaką metodę zapobiegania podwójnemu opodatkowaniu przewiduje umowa z danym krajem, sposób obliczania jest zawsze taki sam.

Zaczynamy od pomniejszenia o przysługujące dla danego kraju diety przychodu brutto. Następnie uzyskaną kwotę przeliczamy na złotówki po średnim kursie Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

Dochody uzyskane z tytułu umowy o pracę poza granicami kraju należy wykazać w deklaracji PIT-36/ZG. Dokładnie zagraniczne wynagrodzenie wpisujemy w specjalnym załączniku PIT/ZG. Na rozliczenia z polską skarbówką mamy czas najpóźniej do końca kwietnia. Od uzyskanej w złotych kwoty należy odjąć przysługujące pracownicze koszty uzyskania przychodu.

Nie ma obowiązku rozliczania podatku z zagranicy w Polsce na PIT 36, jeśli w danym roku podatkowym uzyskaliśmy wyłącznie zagraniczne dochody, a umowa z danym krajem nie przewiduje zastosowania metody wyłączenia z progresją.

Więcej o tym we wpisie: Co grozi za nierozliczenie się z zagranicy? Poznaj obowiązujące przepisy

Pracowałeś za granicą i szukasz pomocy w rozliczeniu podatku?

Skontaktuj się z nami – nowoczesnym biurem rachunkowym. Działamy na rynku od 2002 i przez ten czas zdobyliśmy niezbędne doświadczenie pozwalające nam maksymalnie skrócić czas oczekiwania i uzyskać najkorzystniejszy finansowo zwrot podatku z zagranicy. Zatrudniamy ekspertów posiadających ogromną wiedzę z dziedziny prawa podatkowego takich krajów jak Holandia, Niemcy, Czechy, Austria, Norwegia czy Belgia. Do każdego klienta podchodzimy indywidualnie, co pozwala osiągać nam doskonałe rezultaty i oferować najwyższą jakość usług. Jesteśmy do Twojej dyspozycji i chętnie odpowiemy na Twoje pytania – dołącz do grona naszych zadowolonych klientów. Zapraszamy – „Biuro Borsuk”.

„Biuro Borsuk” to jedno z najdłużej działających biur rozliczeń zagranicznych w Polsce. Zaczynaliśmy w 2002 roku oferując usługi dla osób z tzw. czerwonym paszportem, początki były trudne, jadnak dzięki nim zbudowaliśmy solidne fundamenty. Nasze bogate, dwudziestoletnie doświadczenie, pozwala świadczyć nam usługi na najwyższym poziomie.