Czy zastanawiałeś się kiedyś, jak działają podatki w Niemczech? Czy wiesz, kto jest zobowiązany do ich rozliczania i jak są one obliczane? W tym artykule przybliżymy Ci temat nieograniczonego obowiązku podatkowego obowiązującego w Niemczech, który jest jednym z kluczowych elementów systemu podatkowego w tym kraju.

Nieograniczony obowiązek podatkowy Niemcy – co oznacza?

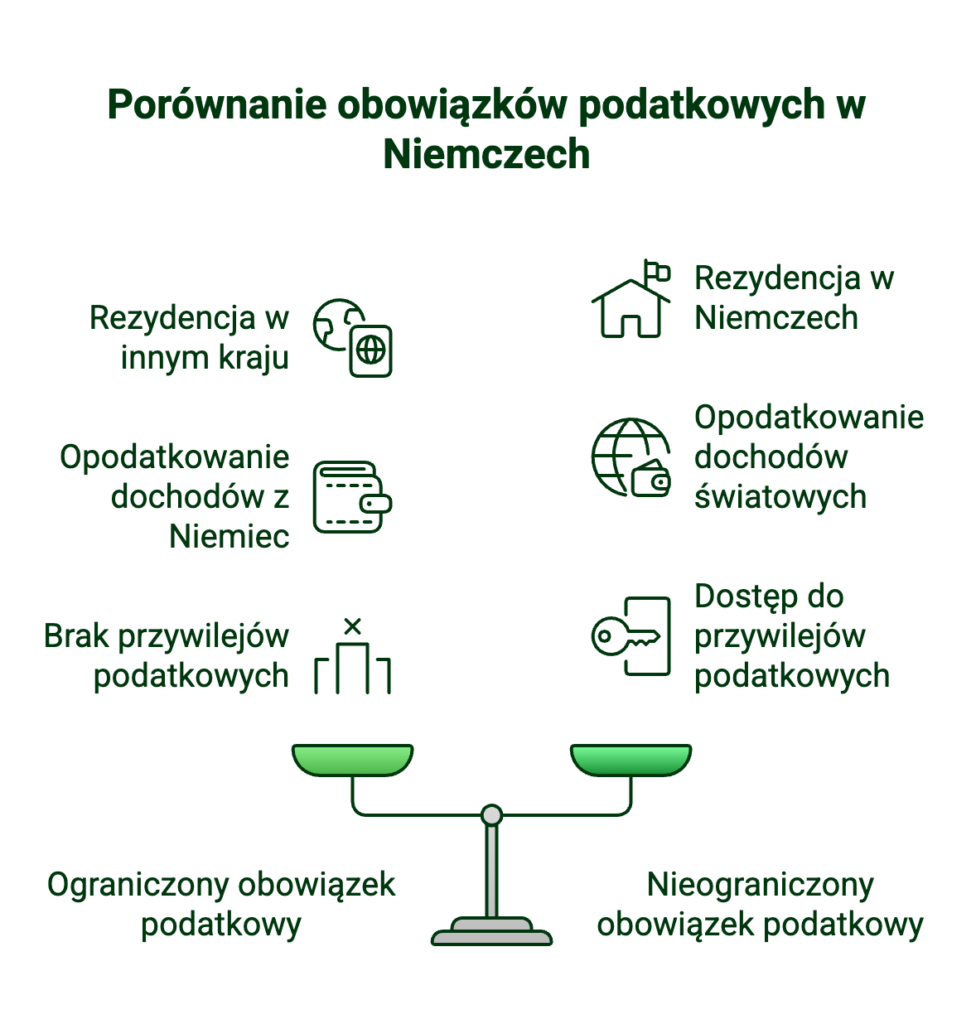

Nieograniczony obowiązek podatkowy oznacza, że podatnik jest zobowiązany do zapłaty podatku od całości swojego dochodu, niezależnie od tego, gdzie został on uzyskany. Jest to kluczowy termin dla zrozumienia systemu podatkowego w Niemczech, zwłaszcza dla osób, które planują tam przenieść swoje miejsce zamieszkania lub rozpocząć działalność gospodarczą.

Nieograniczony obowiązek podatkowy w Niemczech sprawia, że osoby posiadające taki status zapłacą podatek w Niemczech od swojego globalnego dochodu. Zasada ta ma zastosowanie do większości osób, które mieszkają i pracują w Niemczech (mają nadany Steuer-ID).

Polecamy uzupełnić informacje czytajac wpis: Podwójne gospodarstwo domowe w Niemczech – co oznacza przy rozliczeniu dochodów?

Nieograniczony obowiązek podatkowy w Niemczech – jak uzyskać?

Nieograniczony obowiązek podatkowy w Niemczech dotyczy osób, które spełniają przynajmniej jeden z warunków – są zameldowane w Niemczech, przebywają i pracują na terenie tego kraju co najmniej pół roku lub ich dochód z Niemiec stanowi 90% wszystkich światowych zarobków.

Nieograniczony obowiązek podatkowy może jednak dotyczyć również osób, które nie mieszkają w Niemczech, ale są tam zatrudnione – na przykład pracowników delegowanych, dyplomatów czy pracowników organizacji międzynarodowych.

Kiedy dotyczy Cię nieograniczony obowiązek podatkowy w Niemczech? Przykłady w tabeli

| Sytuacja podatnika | Jaki status podatkowy może mieć w Niemczech? | Co to oznacza w praktyce? | Co warto przygotować? |

|---|---|---|---|

| Mieszkasz w Niemczech lub masz tam stałe miejsce pobytu | Zwykle nieograniczony obowiązek podatkowy | Niemcy mogą brać pod uwagę dochody z Niemiec i z zagranicy, czyli tzw. dochód światowy | Dokumenty potwierdzające adres, meldunek, umowę najmu, umowę o pracę, Steuer-ID |

| Przebywasz i pracujesz w Niemczech przez dłuższy czas | Możliwy nieograniczony obowiązek podatkowy | Przy stałym lub zwykłym pobycie w Niemczech podatnik jest traktowany podobnie jak rezydent podatkowy | Dokumenty potwierdzające okres pobytu, zatrudnienie, paski wypłat, Lohnsteuerbescheinigung |

| Nie mieszkasz w Niemczech, ale osiągasz tam dochody | Zwykle ograniczony obowiązek podatkowy | Opodatkowaniu w Niemczech podlegają zasadniczo tylko dochody z niemieckiego źródła, a dostęp do części ulg może być ograniczony | Lohnsteuerbescheinigung, dokumenty z Polski, informacje o dochodach zagranicznych |

| Nie mieszkasz w Niemczech, ale co najmniej 90% Twoich dochodów podlega niemieckiemu podatkowi | Możesz złożyć wniosek o traktowanie jak podatnik z nieograniczonym obowiązkiem podatkowym | Możesz uzyskać dostęp do wielu ulg i odliczeń dostępnych dla niemieckich rezydentów | Zaświadczenie o dochodach z Polski, dokumenty z Finanzamtu, formularz EU/EWR, jeśli dotyczy |

| Nie mieszkasz w Niemczech, ale dochody spoza Niemiec są bardzo niskie | Możliwe traktowanie jak podatnik z nieograniczonym obowiązkiem podatkowym na wniosek | Status może być korzystny, jeśli chcesz skorzystać z kwoty wolnej, ulg rodzinnych lub wspólnego rozliczenia | Potwierdzenie dochodów osiągniętych poza Niemcami, zaświadczenie z polskiego urzędu skarbowego |

| Masz dochody w Polsce i w Niemczech | Status wymaga indywidualnej oceny | Trzeba ustalić, gdzie znajduje się rezydencja podatkowa i jak zastosować umowę o unikaniu podwójnego opodatkowania | Dokumenty z obu krajów, PIT z Polski, Lohnsteuerbescheinigung, informacje o centrum interesów życiowych |

Przekonaj się z innego wpisu: Ile jest czasu na rozliczenie podatku z Niemiec?

Wniosek o nieograniczony obowiązek podatkowy w Niemczech

W potwierdzeniu nieograniczonego obowiązku podatkowego może pomóc certyfikat rezydencji podatkowej, czyli specjalne zaświadczenie wystawiane jest przez urząd skarbowy danego kraju. Jest to dowód, że jesteśmy traktowani jako mieszkaniec dla celów podatkowych w Niemczech, który możemy przedstawić na przykład w polskiej skarbówce. W ten sposób łatwiej określimy nasze centrum interesów gospodarczych. Warto jednak pamiętać, że dokument ten nie jest konieczny do rozliczenia nieograniczonego – nasza rezydencja jest ustalana automatycznie.

Kto więc powinien starać się o certyfikat? Przede wszystkim niezwykle przydatny będzie dla przedsiębiorców, którzy prowadzą interesy zarówno w Polsce, jak i w Niemczech. Podatnikom uzyskującym dochody w więcej niż jednym kraju pozwolą w prosty sposób uniknąć podwójnego opodatkowania. Zaświadczenie wydawane jest poprzez złożenie wniosku we właściwym urzędzie skarbowym.

Nieograniczony podatek dochodowy w Niemczech – jakie daje korzyści?

Korzyści związane z nieograniczonym rozliczeniem podatkowym obejmują między innymi możliwość skorzystania z różnorodnych ulg i odliczeń obejmujących wydatki związane z pracą i doskonaleniem kwalifikacji zawodowych, prowadzeniem podwójnego gospodarstwa domowego, wychowywaniem dzieci oraz dbaniem o zdrowie. Najczęściej przekłada się to na znacznie korzystniejszy zwrot podatku z Niemiec, jako że w takiej formie rozliczenia dostępna jest wysoka kwota wolna od opodatkowania.

| Obszar rozliczenia | Przy ograniczonym obowiązku podatkowym | Przy nieograniczonym obowiązku podatkowym |

|---|---|---|

| Zakres opodatkowania | Zwykle tylko dochody z Niemiec | Dochody z Niemiec i zagranicy, z uwzględnieniem zasad umów międzynarodowych |

| Kwota wolna od podatku | Może być ograniczona lub niedostępna | Co do zasady można korzystać z podstawowej kwoty wolnej |

| Ulgi osobiste i rodzinne | Dostęp mocno ograniczony | Możliwość korzystania z wielu ulg osobistych i rodzinnych |

| Wspólne rozliczenie z małżonkiem | Zwykle trudniejsze lub niedostępne | Możliwe po spełnieniu warunków, szczególnie w przypadku podatników z UE/EOG |

| Potencjalny zwrot podatku | Często niższy | Często korzystniejszy, zwłaszcza przy kosztach pracy, dzieciach, małżonku lub podwójnym gospodarstwie domowym |

| Wymagane dokumenty | Głównie dokumenty z Niemiec | Dokumenty z Niemiec oraz potwierdzenie dochodów spoza Niemiec |

Warto wiedzieć: Jak samemu rozliczyć podatek z Niemiec? Procedura w pigułce

Ograniczony obowiązek podatkowy w Niemczech

W przypadku osób, które nie mają miejsca zamieszkania ani nie przebywają na stałe w Niemczech, ale otrzymują dochody z tego kraju, mówimy o ograniczonym obowiązku podatkowym. Płacą one podatek tylko od dochodów osiągniętych w Niemczech.

Jeśli więc przepracowaliśmy na terenie Niemiec mniej niż 183 dni, ten rodzaj opodatkowanie będzie nas dotyczył. W takim wypadku wynagrodzenie z tego kraju będziemy musieli uwzględnić w deklaracji składanej w polskim urzędzie – to w naszym kraju zostaniemy uznani za rezydenta i dotyczyć nas będzie nieograniczony obowiązek.

Jeżeli pracujemy w Niemczech, nie jest to najkorzystniejsza forma rozliczenia, ponieważ uniemożliwia skorzystanie z większości przywilejów podatkowych, dostępnych w ramach rozliczenia dochodu. Nie pozwala skorzystać na przykład wielu ulg indywidualnych i rodzinnych. Nie mamy możliwości odliczenia kosztów uzyskania przychodu, prowadzenia podwójnego gospodarstwa ani złożenia rozliczenia wspólnego.

W przypadku braku nieograniczonego obowiązku podatkowego czeka nas rozliczenie w Posce. Warto więc wiedzieć: Jak rozliczyć PIT-36 – dochody z Niemiec a formalności

Zasady dotyczące nieograniczonego obowiązku podatkowego dla przedsiębiorców

Podstawowym kryterium, które decyduje o tym, czy przedsiębiorca jest objęty nieograniczonym obowiązkiem podatkowym w Niemczech, jest miejsce jego zamieszkania lub siedziba firmy. Jeżeli któreś z tych miejsc znajduje się na terenie Niemiec, przedsiębiorca jest zobowiązany do płacenia podatków od całego swojego dochodu, niezależnie od miejsca, w którym został on wygenerowany. To oznacza, że obowiązek ten dotyczy zarówno dochodów uzyskanych na terenie Niemiec, jak i poza jej granicami.

W przypadku przedsiębiorców prowadzących działalność na terenie kilku krajów istotne jest zrozumienie zasad dotyczących unikania podwójnego opodatkowania. Niemcy podpisały umowy o unikaniu podwójnego opodatkowania z wieloma krajami, co oznacza, że dochód wygenerowany za granicą może być zwolniony z podatku w Niemczech lub podatek zapłacony za granicą może być odliczony od podatku niemieckiego.

Jeżeli planujesz pobyt na stałe w Niemczech, to bardzo korzystna będzie zmiana rezydencji podatkowej, dzięki której uzyskamy nieograniczony obowiązek. Zgłoś się do naszego biura rachunkowego Borsuk Podatki, a pomożemy Ci w załatwieniu wszelkich formalności związanych z Niemieckim urzędem skarbowym. Skorzystaj z usług doświadczonych doradców i ciesz się najlepszymi warunkami podczas rozliczenia – zapraszamy!