Niemcy, znane z silnej gospodarki i stabilnego rynku pracy, przyciągają rzesze pracowników sezonowych z całej Europy, w tym wielu z Polski. Popularność ta wynika z atrakcyjnych stawek wynagrodzenia oraz szerokiej gamy dostępnych ofert pracy. Od zbiorów w rolnictwie, przez prace w przemyśle budowlanym, aż po sektor usług i turystyki – możliwości są bardzo różnorodne. W dzisiejszym wpisie przyjrzymy się pracy sezonowej w Niemczech pod względem podatków – sprawdź, jak wygląda rozliczenie i czy rzeczywiście jest to tak opłacalne.

Praca sezonowa w Niemczech a podatek – podstawowe informacje o niemieckim systemie

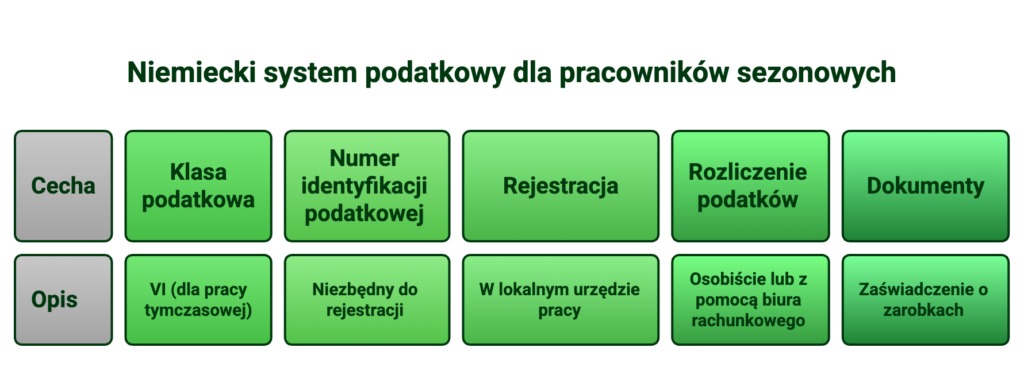

Niemiecki system podatkowy jest złożony, ale jego zrozumienie jest kluczowe dla każdego pracownika sezonowego. W Niemczech istnieje kilka klas podatkowych, które determinują wysokość odliczeń podatkowych i składek na ubezpieczenia społeczne. Pracownicy sezonowi często są zaliczani do klasy podatkowej “VI”, która jest przeznaczona dla osób z drugim miejscem pracy lub pracy tymczasowej.

Rejestracja do pracy sezonowej w Niemczech wymaga załatwienia kilku formalności. Pracownik musi najpierw uzyskać numer identyfikacji podatkowej (Steuer-ID). Następnie należy zarejestrować się w lokalnym urzędzie pracy. Co do rozliczenia podatków, pracownicy sezonowi mogą to zrobić osobiście lub skorzystać z pomocy biura rachunkowego. Ważne jest, aby zebrać wszystkie niezbędne dokumenty, takie jak zaświadczenie o zarobkach Lohnsteuerbescheinigung.

Ile wynosi podatek od pracy sezonowej w Niemczech?

W Niemczech zarobki z pracy sezonowej mogą podlegać opodatkowaniu według standardowych zasad albo na zasadzie ryczałtu. Ze względu na progresywną naturę niemieckiego systemu podatkowego, stawki podatku wahają się od 14% do 42%, w zależności od wysokości dochodów podatnika. Typowo, pracownicy sezonowi nie osiągają wysokich przychodów, co implikuje stosunkowo niską stawkę podatku dla nich.

Pracodawcy w Niemczech, zatrudniający pracowników sezonowych mogą zdecydować się także na opcję podatku ryczałtowego, który wynosi stałe 25%. Jest to rozwiązanie znacznie ułatwiające procesy rozliczeniowe, ale ma swoje ograniczenia – można z niego skorzystać wyłącznie wtedy, jeśli pracownik sezonowy pracuje nie więcej niż 18 dni w miesiącu, jego dzienna stawka nie przekracza 150 euro, a stawka godzinowa nie jest wyższa niż 19 euro.

To powinno Cię zainteresować: Progi podatkowe w Niemczech – co nowego w 2025 roku?

Praca sezonowa Niemcy – rozliczenie podatkowe po powrocie do Polski

Każdy rezydent Polski jest zobowiązany do rozliczenia wszystkich swoich dochodów z polskim fiskusem, zarówno tych uzyskanych w kraju, jak i poza jego granicami. Obejmuje to również wynagrodzenia z pracy sezonowej w Niemczech.

W Polsce dochody z zatrudnienia są opodatkowane i powinny być deklarowane w rocznym rozliczeniu podatkowym, podobnie jak inne rodzaje dochodów. W kontekście pracy sezonowej za granicą istnieje umowa podatkowa między Polską a Niemcami, która ma na celu eliminację tzw. podwójnego opodatkowania. Dzięki temu, osoby pracujące za granicą nie muszą płacić podatku od tego samego dochodu w obu krajach.

Choć dochody z pracy sezonowej w Niemczech są w Polsce zwolnione z podatku, Urząd Skarbowy uwzględnia je przy obliczaniu stawki podatkowej dla innych dochodów podlegających opodatkowaniu w Polsce. Wynagrodzenia uzyskane przez pracowników sezonowych w Niemczech podlegają opodatkowaniu zgodnie z niemieckimi przepisami dotyczącymi podatków od dochodu z pracy tymczasowej.

Podczas pracy sezonowej ważna jest również kwestia podwójnego opodatkowania, która poruszyliśmy w artykule: Czy pracując w Niemczech płacę podwójny podatek? Umowa o unikaniu podwójnego opodatkowania

| Sytuacja pracownika | Gdzie zwykle płacony jest podatek? | Czy trzeba rozliczyć dochód w Polsce? | Co trzeba sprawdzić? |

|---|---|---|---|

| Praca sezonowa w Niemczech na umowie, z niemieckim pracodawcą | Zwykle w Niemczech, przez potrącenie zaliczek przez pracodawcę | Często tak, jeśli pracownik jest polskim rezydentem podatkowym | Rezydencję podatkową, umowę PL–DE, Lohnsteuerbescheinigung |

| Praca sezonowa tylko przez kilka tygodni lub miesięcy, bez innych dochodów | Zwykle w Niemczech | Możliwe, zależnie od rezydencji i obowiązków w Polsce | Długość pobytu, miejsce zamieszkania dla celów podatkowych |

| Praca sezonowa w Niemczech i jednocześnie dochody w Polsce | W Niemczech + możliwe wykazanie w Polsce | Tak, bardzo często | Metoda unikania podwójnego opodatkowania, właściwy PIT |

| Pracownik będący polskim rezydentem podatkowym | Podatek może być pobierany w Niemczech | Często trzeba uwzględnić dochód także w Polsce | Centrum interesów życiowych, liczba dni pobytu |

| Pracownik, który nie jest polskim rezydentem i nie ma dochodów w Polsce | Zwykle w Niemczech | Zwykle nie | Status rezydencji podatkowej |

| Osoba, której pracodawca pobierał zaliczki w Niemczech | W Niemczech | Możliwe dodatkowe rozliczenie w Polsce | Lohnsteuerbescheinigung, roczne dochody, ewentualny zwrot |

| Osoba pracująca bez pośrednictwa płatnika | Zależnie od modelu zatrudnienia | Może pojawić się obowiązek samodzielnych zaliczek w Polsce | Sposób wypłaty wynagrodzenia, status pracodawcy, obowiązek zaliczek |

Jak rozliczyć dochód z pracy sezonowej w Niemczech w Polsce?

Rozliczenie samemu dochodu uzyskanego w Niemczech w Polsce metodą wyłączenia z progresją jest procesem, który umożliwia uniknięcie podwójnego opodatkowania. Przed rozpoczęciem należy zgromadzić wszystkie niezbędne dokumenty potwierdzające dochód uzyskany w Niemczech, np. niemieckie świadectwo wynagrodzenia (Lohnsteuerbescheinigung) lub wycinki z wypłat.

Pierwszym krokiem jest rozliczenie podatku w Niemczech, gdzie faktycznie wykonano pracę. To pozwala określić dokładną kwotę podatku, jaka została opłacona w tym kraju. Podczas składania rocznej deklaracji podatkowej w Polsce (np. PIT-36/ZG), należy uwzględnić dochody zarówno z Polski, jak i z Niemiec.

W przypadku stosowania metody wyłączenia z progresją w deklaracji podatkowej dochody uzyskane za granicą są wykazywane, ale nie podlegają opodatkowaniu w Polsce. Będą miały one wpływ na wysokość stawki podatkowej stosowanej do pozostałych dochodów uzyskanych w Polsce. Oznacza to, że choć podatek od dochodów zagranicznych nie jest płacony w Polsce, ich wysokość jest brana pod uwagę przy obliczaniu stawki podatkowej od innych dochodów, co może prowadzić do wyższego opodatkowania tych krajowych dochodów.

Dochody uzyskane za granicą, w tym przypadku z Niemiec, wprowadza się do formularza PIT/ZG, w sekcji C.1, kolumnie B. Następnie, te informacje przenosi się do części H formularza PIT-36. W tej części, w miejscu przeznaczonym na „Dochody osiągnięte za granicą, które zwiększają podstawę obliczenia podatku dla określenia stawki procentowej”, ujmuje się te dochody. Jest to niezbędne do właściwego obliczenia stopy procentowej podatku w Polsce, biorąc pod uwagę zarobki zagraniczne. Po wypełnieniu deklaracji należy ją złożyć w odpowiednim urzędzie skarbowym lub elektronicznie przez system e-Deklaracje.

Dowiedź się: Kto rozlicza podatek w Niemczech?

Rozliczenie podatkowe w Niemczech a praca sezonowa

W przeciwieństwie do większości krajów europejskich nie wszystkie osoby uzyskujące dochody na terenie Niemiec mają obowiązek rozliczenia z Finanzamt. Zazwyczaj pracownicy sezonowi zatrudnieni przez krótki okres czasu nie będą zobowiązani do złożenia deklaracji.

Nawet jeśli nie jesteś zobowiązany do rozliczenia podatku w Niemczech, nadal masz możliwość złożenia deklaracji podatkowej. Często jest to opłacalne ze względu na potencjalny zwrot nadpłaconych podatków. System podatkowy charakteryzuje się bogatym zakresem ulg socjalnych i wysoką kwotą wolną od podatku w Niemczech, co może przyczynić się do znacznych zwrotów dla podatników.

Jeżeli pracowaliśmy w niepełnym wymiarze godzin, warto zapoznać się z artykułem: Mini praca w Niemczech a zwrot podatku – jak należy się rozliczać?

Czy praca sezonowa w Niemczech się opłaca?

Metoda wyłączenia z progresją stosowana do zarobków uzyskanych z tytułu pracy sezonowej w Niemczech jest korzystna, ponieważ chroni przed nadmiernym opodatkowaniem łącznego dochodu. Trzeba jednak pamiętać, że tak uzyskany dochód będzie miał wpływ na polskie zarobki. Szczególnie ma to spore znaczenie w przypadku przekroczenia progu podatkowego – możemy zostać obciążeni wyższą stawką, przez co nie będzie już to tak opłacalne. W większości sytuacji praca sezonowa za granicą jest jednak dobrą okazją na podreperowanie domowego budżetu, a ustawa unikaniu podwójnego opodatkowania chroni przed nadmiernym obciążeniem.

Osoby pracujące sezonowo w Niemczech mogą także pomniejszyć swój dochód o równowartość 30% diety za każdy dzień pobytu za granicą, w którym podatnik pozostawał w stosunku pracy. Kwota diety jest wyrażona w walucie kraju, w którym pracowaliśmy, i stanowi iloczyn liczby dni i 30% diety. Mogą skorzystać także z różnych ulg i odliczeń przewidzianych przez niemiecki system podatkowy. Warto zwrócić uwagę na możliwość odliczenia kosztów związanych z pracą, takich jak zakwaterowanie czy dojazdy do pracy, które mogą być uznane za koszty uzyskania przychodu.

Ważne jest, aby dokładnie i prawidłowo wypełnić wszystkie wymagane formularze, aby uniknąć problemów z urzędem skarbowym. W razie wątpliwości warto skonsultować się z doradcą podatkowym lub skorzystać z usług biura rachunkowego. Pamiętaj, że zwrot podatku z Niemiec można uzyskać nawet do 4 lat po skończeniu pracy sezonowej! Jeśli jeszcze tego nie zrobiłeś, warto złożyć deklarację – zgłoś się do nas, a pomożemy Ci w załatwieniu wszelkich formalności!

Najczęściej zadawane pytania o podatek od pracy sezonowej w Niemczech

Czy od pracy sezonowej w Niemczech trzeba zapłacić podatek?

Kto zapłaci podatek od pracy sezonowej w Niemczech?

Czy praca sezonowa w Niemczech może być bez podatku?

Czy można odzyskać podatek z pracy sezonowej w Niemczech?

Czy trzeba składać deklarację podatkową w Niemczech po pracy sezonowej?

Czy trzeba rozliczyć pracę sezonową w Niemczech w Polsce?

Czy dochód z pracy sezonowej w Niemczech jest opodatkowany drugi raz w Polsce?

Jaki PIT złożyć w Polsce po pracy sezonowej w Niemczech?

Co to jest Lohnsteuerbescheinigung z pracy sezonowej?

Jakie dokumenty są potrzebne do rozliczenia pracy sezonowej w Niemczech?

Czym jest krótkoterminowe zatrudnienie w Niemczech?

Co grozi za nierozliczenie pracy sezonowej w Niemczech?

„Biuro Borsuk” to jedno z najdłużej działających biur rozliczeń zagranicznych w Polsce. Zaczynaliśmy w 2002 roku oferując usługi dla osób z tzw. czerwonym paszportem, początki były trudne, jadnak dzięki nim zbudowaliśmy solidne fundamenty. Nasze bogate, dwudziestoletnie doświadczenie, pozwala świadczyć nam usługi na najwyższym poziomie.