Mała Gewerbe w Niemczech to niewielka działalność gospodarcza prowadzona najczęściej jako jednoosobowa firma, z uproszczoną księgowością i ograniczonymi obowiązkami administracyjnymi. Kleingewerbe nie jest jednak osobną formą prawną ani automatycznym zwolnieniem z podatków. Przed rozpoczęciem działalności trzeba zgłosić ją w Gewerbeamt, zarejestrować się podatkowo i zdecydować, czy korzystanie ze zwolnienia z VAT dla Kleinunternehmera rzeczywiście będzie opłacalne.

Kleingewerbe to potoczne określenie działalności gospodarczej prowadzonej w Niemczech na niewielką skalę. Nie jest to osobny rodzaj spółki, specjalna licencja ani odrębna forma rejestracji. Przedsiębiorca nadal prowadzi Gewerbe, ale jego firma nie wymaga rozbudowanej organizacji handlowej charakterystycznej dla większych przedsiębiorstw.

Najczęściej taka działalność funkcjonuje jako Einzelunternehmen, czyli jednoosobowa firma. Jeżeli biznes zakłada kilka osób, możliwe jest prowadzenie go między innymi jako GbR. Przy jednoosobowej działalności nie trzeba wnosić kapitału zakładowego, ale właściciel odpowiada za zobowiązania firmy również swoim majątkiem prywatnym.

W Polsce Kleingewerbe często określa się potocznie jako mała Gewerbe w Niemczech lub mini Gewerba – wszystkie terminy odnoszą się zazwyczaj do niewielkiej działalności gospodarczej, ale „mini Gewerbe” nie jest oficjalnym terminem prawnym.

| Cecha | Gewerbe | Kleingewerbe |

|---|---|---|

| Forma prawna | Może być prowadzona jako jednoosobowa firma, spółka osobowa lub spółka kapitałowa. | Nie jest odrębną formą prawną. Najczęściej działa jako Einzelunternehmen lub GbR. |

| Rejestracja | Wymaga zgłoszenia w Gewerbeamt. | Wymaga takiego samego zgłoszenia w Gewerbeamt. |

| Skala działalności | Może obejmować zarówno małą, jak i rozbudowaną firmę. | Dotyczy działalności, która nie wymaga organizacji handlowej charakterystycznej dla większego przedsiębiorstwa. |

| Księgowość | W zależności od formy i skali może wymagać pełnej księgowości. | Zazwyczaj możliwe jest prostsze rozliczanie przychodów i kosztów, np. przez EÜR. |

| VAT | Przedsiębiorca może rozliczać VAT na zasadach ogólnych. | Może korzystać ze zwolnienia Kleinunternehmerregelung, jeśli spełnia limity obrotu. |

| Podatek dochodowy | Dochód z działalności podlega opodatkowaniu. | Dochód również podlega opodatkowaniu – mała skala firmy nie oznacza zwolnienia z podatku. |

| Gewerbesteuer | Obowiązek zależy od wysokości Gewerbeertrag i formy działalności. | Osoby fizyczne i spółki osobowe korzystają z kwoty wolnej do 24 500 euro rocznie. |

| Kapitał początkowy | Zależy od wybranej formy prawnej firmy. | Przy jednoosobowej działalności nie jest wymagany kapitał zakładowy. |

| Odpowiedzialność | Zależy od formy prawnej przedsiębiorstwa. | Przy Einzelunternehmen właściciel odpowiada za zobowiązania również majątkiem prywatnym. |

| Dla kogo | Dla przedsiębiorców prowadzących działalność w dowolnej skali. | Dla osób rozpoczynających niewielki biznes, działalność dodatkową lub firmę o prostej strukturze. |

Kleingewerbe nie jest alternatywą dla Gewerbe, lecz jej uproszczonym wariantem prowadzenia na małą skalę. Każda Kleingewerbe jest więc Gewerbe, ale nie każda Gewerbe może być traktowana jako Kleingewerbe.

Przedsiębiorca może więc prowadzić Kleingewerbe, ale rozliczać VAT w Niemczech na zasadach ogólnych. Może też spełniać warunki dla Kleinunternehmera niezależnie od tego, czy sam określa swoją firmę jako małą Gewerbe.

Założenie Kleingewerbe rozpoczyna się od zgłoszenia działalności w Gewerbeamt właściwym dla miejsca prowadzenia firmy. Obowiązek ten wynika z § 14 Gewerbeordnung i dotyczy również działalności wykonywanej dodatkowo, na przykład po godzinach pracy na etacie. Gewerbe należy zgłosić najpóźniej w chwili faktycznego rozpoczęcia działalności.

Podczas rejestracji trzeba podać między innymi:

Opis działalności nie powinien być ani zbyt ogólny, ani niepotrzebnie wąski. Jeżeli planujesz wykonywać remonty, lepiej wskazać konkretne prace, które będą realizowane. Nieprecyzyjny wpis może później wymagać dokonania Gewerbeummeldung, czyli zmiany lub rozszerzenia zakresu działalności.

Do urzędu należy zazwyczaj przygotować:

Podstawowa opłata za Gewerbeanmeldung wynosi zazwyczaj około 10–40 euro, ale jej wysokość ustala lokalny urząd. Dodatkowe koszty mogą pojawić się przy uzyskiwaniu zezwoleń, zaświadczenia o niekaralności lub wpisu do Handwerksrolle. Po zgłoszeniu działalności trzeba przesłać do Finanzamt Fragebogen zur steuerlichen Erfassung. Kwestionariusz składa się elektronicznie przez ELSTER, co do zasady w ciągu miesiąca od rozpoczęcia działalności. Podaje się w nim między innymi przewidywane obroty, dochody, sposób ustalania wyniku firmy oraz wybór zasad rozliczania VAT. Po weryfikacji dokumentu Finanzamt nadaje numer podatkowy firmy.

Więcej informacji we wpisie: Jak założyć Gewerbe?

Małą Gewerbę w Niemczech może założyć zasadniczo każda osoba, która ma prawo prowadzić działalność gospodarczą. Dotyczy to zarówno obywateli Niemiec, jak i obywateli Unii Europejskiej, w tym Polaków. Kleingewerbe może być prowadzone jako główne źródło dochodu albo jako działalność dodatkowa, na przykład obok pracy na etacie.

Trzeba jednak sprawdzić, czy planowana branża nie wymaga specjalnych zezwoleń, kwalifikacji lub wpisu do odpowiedniego rejestru. Dodatkowe wymogi mogą dotyczyć między innymi części zawodów rzemieślniczych, gastronomii, transportu, ochrony czy usług budowlanych. Niewielka skala firmy nie zwalnia z obowiązków branżowych.

Kleingewerbe nie oznacza działalności wolnej od podatków. Właściciel może korzystać z niektórych uproszczeń, ale nadal rozlicza dochód firmy i musi dokumentować przychody oraz koszty.

Najważniejsze podatki na Gewerbe to:

Podatek dochodowy w Niemczech jest liczony od dochodu, a nie od całego obrotu. Jeżeli firma uzyskała 30 000 euro przychodu i poniosła 12 000 euro kosztów uzyskania przychodu, jej wynik przed dalszymi rozliczeniami wynosi 18 000 euro. Dochody z Gewerbe są kwalifikowane w Niemczech jako dochody z działalności gospodarczej.

Osoby fizyczne i spółki osobowe korzystają z kwoty wolnej od Gewerbesteuer do 24 500 euro rocznie, choć nadal mogą mieć obowiązek składania deklaracji. Zwolnienie z VAT w ramach Kleinunternehmerregelung przysługuje natomiast wtedy, gdy obrót w poprzednim roku nie przekroczył 25 000 euro, a w bieżącym 100 000 euro. W roku rozpoczęcia działalności obowiązuje limit 25 000 euro, dlatego obrót trzeba kontrolować na bieżąco.

Sprawdź również: Rozliczenie Gewerbe w Polsce – jak załatwić formalności, prowadząc niemiecką firmę?

Korzystanie ze statusu Kleinunternehmera oznacza, że przedsiębiorca zasadniczo:

Zwolnienie może być korzystne, gdy firma obsługuje głównie klientów indywidualnych i nie ponosi wysokich kosztów. Jeżeli jednak na początku kupujesz samochód, maszyny, narzędzia lub drogi sprzęt, brak możliwości odliczenia VAT może być finansowo niekorzystny.

Można dobrowolnie zrezygnować ze zwolnienia i wybrać standardowe rozliczanie VAT. Taka decyzja wiąże przedsiębiorcę co najmniej przez pięć lat, dlatego nie należy podejmować jej wyłącznie na podstawie przewidywanego obrotu w pierwszych miesiącach działalności.

Mała Gewerbe sprawdza się przede wszystkim przy prostych usługach, niewielkich kosztach początkowych i działalności prowadzonej samodzielnie. Często wybierają ją osoby zajmujące się sprzątaniem, drobnymi pracami montażowymi, marketingiem, sprzedażą internetową, fotografią, pielęgnacją zieleni czy usługami remontowymi. Trzeba jednak sprawdzić, czy dana branża nie wymaga dodatkowych zezwoleń, kwalifikacji albo wpisu do Handwerksrolle.

Prowadzenie mini Gewerbe nadal wiąże się z ewidencjonowaniem przychodów i kosztów, przechowywaniem dokumentów, składaniem deklaracji oraz kontrolowaniem limitów VAT. Przed rejestracją dobrze jest przeanalizować przewidywany obrót, koszty i planowane inwestycje. Borsuk Podatki pomaga w założeniu działalności, kontakcie z Finanzamt i przygotowaniu prawidłowych rozliczeń, dzięki czemu możesz skupić się na rozwijaniu firmy.

Prawidłowe rozliczenie Gewerbe w Niemczech wymaga nie tylko ewidencjonowania przychodów i kosztów, ale także terminowego składania deklaracji oraz kontrolowania obowiązków związanych z VAT i podatkiem dochodowym. Błędy na początku działalności mogą prowadzić do korekt, dopłat lub korespondencji z Finanzamt. Biuro podatkowe Borsuk Podatki wspiera Polaków prowadzących firmę w Niemczech w rejestracji działalności, bieżących rozliczeniach i kontakcie z niemieckimi urzędami, pomagając bezpiecznie uporządkować wszystkie formalności.

Złożyłeś wniosek o Kindergeld i nie wiesz, na jakim etapie jest sprawa? W tym poradniku sprawdzisz, gdzie szukać informacji o wniosku, jak skontaktować się z Familienkasse, gdzie znaleźć numer Kindergeld oraz od czego zależy termin wypłaty. Dowiesz się też, jak ustalić, kto pobiera świadczenie na dziecko – zapraszamy!

Po wysłaniu dokumentów możesz chcieć wiedzieć, czy wniosek dotarł do urzędu, czy został już rozpatrzony i kiedy otrzymasz pieniądze. Status Kindergeld najlepiej sprawdzić bezpośrednio w Familienkasse, korzystając z konta w portalu Bundesagentur für Arbeit, formularza kontaktowego albo telefonu.

Profil online pozwala przesyłać dokumenty i wiadomości, ale nie działa jak system śledzenia przesyłki, który pokazuje każdy etap postępowania. Trzeba również odróżnić status wniosku od terminu wypłaty – brak przelewu nie zawsze oznacza, że urząd nie wydał decyzji.

Poniżej znajdziesz prostą instrukcję, dzięki której ustalisz, gdzie szukać informacji o swojej sprawie.

Sprawdź także: Komu należy się Kindergeld w Niemczech?

Aby sprawdzić status wniosku o Kindergeld, skontaktuj się z Familienkasse i poproś o potwierdzenie, czy dokumenty zostały odebrane oraz czy urząd potrzebuje dodatkowych załączników.

Przed kontaktem przygotuj:

Bundesagentur für Arbeit udostępnia konto i eServices Familienkasse, przez które można składać wnioski, przesyłać brakujące dokumenty, zgłaszać zmiany oraz wysyłać wiadomości do urzędu. Kontakt pisemny jest szczególnie praktyczny, ponieważ pozostawia potwierdzenie przesłania zapytania. Możesz również zadzwonić do Familienkasse i poprosić o informacje dotyczące swojej sprawy.

Podczas rozmowy zapytaj, czy wniosek wpłynął, czy dokumentacja jest kompletna, czy urząd wysłał już decyzję o przyznaniu Kindergeld oraz czy trzeba dostarczyć dodatkowe dokumenty. Familienkasse najpierw sprawdza kompletność wniosku, a jeżeli brakuje danych lub załączników, zwykle kontaktuje się z wnioskodawcą pisemnie albo telefonicznie. Familienkasse najpierw sprawdza kompletność wniosku. Jeżeli brakuje danych lub załączników, urząd zwykle kontaktuje się z wnioskodawcą pisemnie albo telefonicznie.

| Sposób sprawdzenia | Jakie informacje możesz uzyskać? | Co przygotować? | Kiedy najlepiej skorzystać? |

|---|---|---|---|

| Konto w eServices Bundesagentur für Arbeit | podgląd wysłanych wniosków, dokumentów i zgłoszonych zmian | dane logowania do konta | gdy wniosek lub załączniki zostały przesłane online |

| Kontakt telefoniczny z Familienkasse | potwierdzenie wpływu wniosku, informację o brakach i etapie rozpatrywania | dane wnioskodawcy, datę złożenia wniosku, numer Kindergeld | gdy potrzebujesz szybkiej, orientacyjnej informacji |

| Wiadomość lub formularz kontaktowy | odpowiedź dotyczącą dokumentów, decyzji lub konieczności uzupełnienia wniosku | opis sprawy i numer Kindergeld | gdy chcesz mieć pisemne potwierdzenie kontaktu |

| List do Familienkasse | oficjalną informację o przebiegu sprawy i wymaganych dokumentach | dane osobowe, adres, numer Kindergeld, podpis | gdy sprawa trwa długo lub wymaga dokładnego wyjaśnienia |

| Korespondencja z urzędu | wezwanie do uzupełnienia dokumentów, decyzję o przyznaniu lub odmowie świadczenia | otrzymane pisma z Familienkasse | gdy chcesz sprawdzić, czy urząd już podjął decyzję |

| Kalendarz wypłat Kindergeld | przewidywany termin przelewu na podstawie ostatniej cyfry numeru Kindergeld | numer Kindergeld i jego Endziffer | gdy decyzja została wydana, ale pieniądze jeszcze nie wpłynęły |

Informacji o wniosku szukaj przede wszystkim na koncie Bundesagentur für Arbeit, w korespondencji z Familienkasse oraz w otrzymanej decyzji. Portal umożliwia złożenie części wniosków online, przesyłanie załączników i przekazywanie informacji o zmianach. Nie oznacza to jednak, że zobaczysz tam dokładny etap rozpatrywania sprawy albo przewidywaną datę wydania decyzji.

Najważniejsze informacje nadal znajdują się w pismach urzędowych. Mogą one zawierać:

Numer Kindergeld ma format zbliżony do 000FK000009. Składa się z cyfr oraz oznaczenia „FK”. Znajdziesz go najczęściej na piśmie z Familienkasse, zwykle w górnej części dokumentu. Po rozpoczęciu wypłat numer może pojawiać się również w tytule przelewu bankowego.

Numer należy podawać przy każdym kontakcie z urzędem, ponieważ pozwala szybciej przypisać wiadomość do konkretnej sprawy. Szczególne znaczenie ma jego ostatnia cyfra, czyli Endziffer, która wpływa na termin wypłaty Kindergeld.

Warto wiedzieć: Czy można pobierać zasiłek rodzinny w Niemczech i Polsce? Warunki przyznania świadczeń

Nie istnieje publiczna wyszukiwarka, w której można wpisać dane rodzica i sprawdzić, czy pobiera Kindergeld. Świadczenie na dane dziecko jest wypłacane tylko jednej osobie. Jeżeli rodzice mieszkają razem, mogą ustalić, które z nich będzie otrzymywało pieniądze. Po rozstaniu Kindergeld przysługuje zasadniczo temu rodzicowi, u którego dziecko mieszka przez większość czasu.

Gdy dziecko nie mieszka z żadnym z rodziców, świadczenie może otrzymywać osoba, która ponosi wyższe koszty jego utrzymania.

Jeśli chcesz sprawdzić, czy ojciec pobiera Kindergeld:

Urząd może nie przekazać danych dotyczących innej osoby ze względu na ochronę danych osobowych. Powinien jednak wyjaśnić, jakie dokumenty trzeba przedstawić, aby ustalić, komu przysługuje świadczenie.

Jeżeli decyzja została już wydana, lecz na koncie nadal nie ma pieniędzy, sprawdź kalendarz wypłat. Termin przelewu zależy od Endziffer, dlatego brak wpłaty na początku miesiąca nie musi oznaczać problemu ze statusem Kindergeld.

Zapraszamy także do wpisu: Zwolnienie z pracy a Kindergeld – czy będąc bezrobotnym traci się prawo do zasiłku rodzinnego?

Sprawa Kindergeld się przedłuża, urząd prosi o kolejne dokumenty albo nie wiesz, jak sprawdzić status wniosku? Borsuk Podatki pomoże Ci przeanalizować korespondencję z Familienkasse, przygotować odpowiedź, uzupełnić brakujące dokumenty i wyjaśnić, co zrobić dalej. Skontaktuj się z nami, jeśli potrzebujesz wsparcia w prowadzeniu sprawy o Kindergeld lub chcesz uniknąć błędów, które mogą opóźnić decyzję i wypłatę świadczenia.

Podatek od pracy w Niemczech rozlicza osoba, która uzyskała tam dochód lub podlega niemieckiemu obowiązkowi podatkowemu. Jeśli jesteś polskim rezydentem, możesz mieć również obowiązek wykazania tych zarobków w Polsce, jednak zwykle nie oznacza to ponownego opodatkowania. Przy pracy najemnej najczęściej stosuje się metodę wyłączenia z progresją, a gdy dochód z Niemiec był jedynym dochodem, polski PIT zazwyczaj nie jest wymagany

Niemieckie rozliczenie składa podatnik, który ma w Niemczech miejsce zamieszkania, zwykłe miejsce pobytu albo osiąga dochody ze źródeł położonych w Niemczech. Określenie „PIT z Niemiec” jest używane potocznie. Niemieckie roczne zeznanie podatkowe to Einkommensteuererklärung, składane do właściwego urzędu Finanzamt.

Nieograniczony obowiązek podatkowy obejmuje przede wszystkim osoby posiadające w Niemczech mieszkanie lub zwykłe miejsce pobytu. Niemieckie przepisy uznają za zwykły pobyt przede wszystkim nieprzerwany pobyt trwający dłużej niż sześć miesięcy, z pominięciem krótkich przerw. Nie należy utożsamiać tej zasady automatycznie ze znaną z umów podatkowych regułą 183 dni.

Niemiecki podatek może więc rozliczać osoba, która:

Osoba bez miejsca zamieszkania i zwykłego pobytu w Niemczech może podlegać ograniczonemu obowiązkowi podatkowemu, jeżeli uzyskuje niemieckie dochody, na przykład wynagrodzenie za pracę wykonywaną na terytorium Niemiec. W określonych przypadkach podatnik może złożyć wniosek o traktowanie go jak osobę podlegającą nieograniczonemu obowiązkowi podatkowemu. Jednym z warunków jest objęcie niemieckim podatkiem co najmniej 90% całkowitych dochodów albo nieprzekroczenie odpowiedniego limitu dochodów zagranicznych.

| Przykładowa sytuacja | Czy trzeba rozliczyć się w Niemczech? | Dlaczego? |

|---|---|---|

| Pracownik otrzymywał jednocześnie wynagrodzenie od kilku pracodawców | Zazwyczaj tak | Obowiązek powstaje między innymi wtedy, gdy od części wynagrodzenia podatek był pobierany według VI klasy podatkowej. |

| Małżonkowie korzystali z klas podatkowych III i V | Zazwyczaj tak | Pobrane w ciągu roku zaliczki mogą nie odpowiadać ostatecznej wysokości podatku należnego. |

| Małżonkowie wybrali IV klasę podatkową z faktorem | Tak | Zastosowanie metody faktorowej wiąże się z obowiązkiem złożenia rocznej deklaracji. |

| Pracownik otrzymał świadczenia zastępujące wynagrodzenie przekraczające 410 euro rocznie | Tak | Dotyczy to między innymi zasiłku dla bezrobotnych, chorobowego, rodzicielskiego lub świadczenia Kurzarbeitergeld. |

| Podatnik miał dodatkowe dochody nieobjęte Lohnsteuer, przekraczające 410 euro rocznie | Tak | Mogą to być na przykład dochody z najmu, działalności dodatkowej albo świadczenia wypłacone za granicą. |

| Finanzamt uwzględnił indywidualną kwotę wolną przy pobieraniu zaliczek | Może powstać obowiązek | Rozliczenie pozwala sprawdzić, czy zastosowana w ciągu roku ulga odpowiada rzeczywistym wydatkom i dochodom. |

| Podatnik otrzymał odprawę lub wynagrodzenie za kilka lat rozliczone na preferencyjnych zasadach | Zazwyczaj tak | Finanzamt musi ustalić prawidłowy podatek od nieregularnej wypłaty. |

| Podatnik lub jego małżonek uzyskał dochody zagraniczne wpływające na stawkę podatku | Może powstać obowiązek | Dochody zwolnione z podatku w Niemczech mogą zostać uwzględnione przy obliczaniu progresji podatkowej. |

| Finanzamt wysłał wezwanie do złożenia deklaracji | Tak | Wezwanie urzędu tworzy obowiązek rozliczenia, nawet jeżeli wcześniej podatnik nie zakładał konieczności składania zeznania. |

| Osoba prowadziła w Niemczech Gewerbe lub działalność wykonywaną na własny rachunek | Zasadniczo tak | Dochód z działalności nie jest rozliczany wyłącznie przez potrącenie podatku z pensji. |

| Pracownik miał jednego pracodawcę, standardową klasę podatkową i nie uzyskiwał innych dochodów | Najczęściej nie | Może jednak złożyć deklarację dobrowolnie, na przykład aby wykazać koszty dojazdów i ubiegać się o zwrot podatku. |

Niemiecki pracodawca potrąca Lohnsteuer z wynagrodzenia, ale nie zawsze oznacza to zakończenie rocznego rozliczenia. Lohnsteuer jest zaliczką na podatek dochodowy pobieraną bezpośrednio z pensji i przekazywaną przez pracodawcę do Finanzamt. Po zakończeniu roku może być konieczne złożenie deklaracji albo opłacalne dobrowolne rozliczenie w celu odzyskania nadpłaty.

Obowiązek złożenia niemieckiego zeznania może powstać między innymi wtedy, gdy:

Samo zatrudnienie u jednego pracodawcy i regularne potrącanie Lohnsteuer nie zawsze oznacza obowiązek składania deklaracji. Pracownik może jednak rozliczyć się dobrowolnie, na przykład w celu wykazania kosztów dojazdów, prowadzenia podwójnego gospodarstwa domowego, przeprowadzki związanej z pracą lub innych wydatków zawodowych. Przy dobrowolnym rozliczeniu termin wynosi co do zasady cztery lata od końca danego roku podatkowego.

Ile jest czasu na rozliczenie podatku z Niemiec? Obowiązkową deklarację za 2025 rok podatnik rozliczający się bez doradcy powinien złożyć w Niemczech zasadniczo do 31 lipca 2026 roku. Przepisy wskazują standardowy termin wynoszący siedem miesięcy od końca roku podatkowego. Finanzamt może w uzasadnionej sytuacji zgodzić się na przedłużenie terminu.

Ile czeka się na zwrot podatku z Niemiec? Tego dowiesz się ze wpisu: Terminy zwrotu podatku z Niemiec 2026: ile trzeba czekać?

Dochód z Niemiec wykazujesz w Polsce przede wszystkim wtedy, gdy jesteś polskim rezydentem podatkowym i osiągasz również dochody opodatkowane w Polsce według skali albo chcesz rozliczyć się wspólnie z małżonkiem. O polskiej rezydencji nie decyduje wyłącznie miejsce zatrudnienia.

Za polskiego rezydenta uznaje się osobę, która:

Wystarczy spełnienie jednej z tych przesłanek. Jeśli według przepisów obu państw możesz zostać uznany za rezydenta, miejsce opodatkowania ustala się z uwzględnieniem polsko-niemieckiej umowy o unikaniu podwójnego opodatkowania. Analizowane są wtedy między innymi stałe miejsce zamieszkania, powiązania osobiste i gospodarcze oraz miejsce zwykłego pobytu.

Zapraszamy do poradnika: Jak samodzielnie rozliczyć podatek z Niemiec?

W przypadku wynagrodzenia za pracę wykonywaną w Niemczech stosuje się zazwyczaj wyłączenie z progresją. Dochód niemiecki nie jest ponownie opodatkowany w Polsce, lecz może podwyższyć stopę procentową podatku od polskich dochodów opodatkowanych według skali. Do takiego dochodu nie stosuje się ulgi abolicyjnej.

| Sytuacja podatnika | Rozliczenie w Niemczech | Rozliczenie w Polsce |

|---|---|---|

| Praca w Niemczech i brak polskich dochodów opodatkowanych skalą | Możliwe obowiązkowe lub dobrowolne rozliczenie w Finanzamt | Zazwyczaj brak obowiązku składania PIT |

| Praca w Niemczech oraz dochód z pracy, emerytury lub działalności opodatkowany skalą w Polsce | Rozliczenie zależne od niemieckich zasad | PIT-36 i PIT/ZG, dochód niemiecki wpływa na progresję |

| Wyłącznie dochód z Niemiec, ale wspólne rozliczenie z małżonkiem | Rozliczenie zależne od niemieckich zasad | PIT-36 i PIT/ZG |

| Brak polskiej rezydencji podatkowej | Rozliczenie niemieckiego dochodu w Niemczech | Co do zasady tylko dochody ze źródeł położonych w Polsce |

Jeżeli zarabiałeś wyłącznie w Niemczech, dochód jest zwolniony w Polsce na podstawie umowy i nie korzystasz ze wspólnego rozliczenia, nie musisz składać polskiego zeznania tylko dlatego, że zachowałeś polskie obywatelstwo lub adres zameldowania. Obowiązek należy jednak ocenić osobno, gdy uzyskiwałeś dochody z najmu, działalności, emerytury albo pracy wykonywanej częściowo w Polsce.

Polecamy: Jak wyliczyć dochód z Niemiec?

Do rozliczenia potrzebujesz przede wszystkim niemieckiego zaświadczenia Lohnsteuerbescheinigung oraz formularzy dopasowanych do rodzaju obowiązku podatkowego. Sam odcinek wypłaty nie zawsze zawiera wszystkie informacje wymagane do prawidłowego przygotowania rocznej deklaracji.

W Niemczech stosuje się między innymi:

Do przygotowania rozliczenia zbierz:

Niemiecki pracodawca powinien przekazać dane z elektronicznego Lohnsteuerbescheinigung administracji podatkowej do końca lutego następnego roku, a pracownikowi udostępnić kopię dokumentu.

W Polsce dochody rozliczane metodą wyłączenia z progresją wykazuje się w PIT-36 z załącznikiem PIT/ZG – zeznanie należy złożyć do 30 kwietnia. PIT-36 nie jest automatycznie akceptowany w usłudze Twój e-PIT, dlatego podatnik musi uzupełnić i samodzielnie zatwierdzić deklarację.

Więcej dowiesz się z wpisu: Jak rozliczyć PIT-36 – dochody z Niemiec a formalności

Przy rozliczeniu obejmującym dwa państwa pomoc podatkowa może obejmować ustalenie rezydencji, sprawdzenie obowiązku złożenia deklaracji, przygotowanie formularzy niemieckich i polskich, analizę Lohnsteuerbescheinigung oraz kontakt z Finanzamt. Ma to szczególne znaczenie, gdy w jednym roku zmieniałeś kraj zamieszkania, pracodawcę lub sposób zatrudnienia.

Utrata pracy w Holandii nie zawsze oznacza brak pieniędzy na start w nowej sytuacji. Jeśli to pracodawca zakończył umowę, możliwe, że należy Ci się transitievergoeding, czyli ustawowa odprawa przejściowa w Holandii. W wielu przypadkach to nawet kilka lub kilkanaście tysięcy euro brutto. Problem w tym, że wielu pracowników nie zna swoich praw albo błędnie zakłada, że świadczenie przysługuje wyłącznie po wielu latach pracy. Sprawdź, czym dokładnie jest transitievergoeding, kiedy można ją otrzymać i jak obliczyć wysokość odprawy.

Transitievergoeding to ustawowa odprawa przejściowa w Holandii wypłacana pracownikowi po zakończeniu umowy z inicjatywy pracodawcy. Jej głównym celem jest zapewnienie wsparcia finansowego w okresie przejściowym między jedną a drugą pracą.

Holenderski system prawa pracy zakłada, że utrata zatrudnienia może oznaczać nagły spadek dochodów, konieczność przebranżowienia albo opłacenia dodatkowych kursów. Dlatego pracownik otrzymuje rekompensatę finansową, która ma ułatwić powrót na rynek pracy.

Co ważne, prawo do transitievergoeding obowiązuje już od pierwszego dnia zatrudnienia. Nie ma znaczenia, czy pracujesz:

Transitievergoeding została wprowadzona w ramach ustawy Wet Werk en Zekerheid, która zastąpiła wcześniejsze rozwiązania dotyczące odpraw pracowniczych w Holandii. Jeszcze kilka lat temu odprawa była powiązana z dłuższym stażem pracy. Obecnie przepisy są znacznie korzystniejsze dla pracowników. Nawet osoba zatrudniona przez kilka miesięcy może otrzymać pieniądze przy zakończeniu umowy. To szczególnie ważne dla Polaków pracujących sezonowo lub przez biura pośrednictwa.

Sprawdź także wpis o innym dodatku: Vakantiegeld – dodatek urlopowy w Holandii. Co należy o nim wiedzieć?

Odprawa przejściowa w Holandii przysługuje wtedy, gdy to pracodawca decyduje o zakończeniu współpracy. Właśnie ten element ma największe znaczenie przy ocenie prawa do świadczenia.

Najczęstsze sytuacje, w których można otrzymać transitievergoeding, to:

W praktyce ogromna liczba pracowników sezonowych otrzymuje odprawę po prostu dlatego, że agencja lub firma nie przedłużyła kolejnej umowy. Nawet jeśli kontrakt wygasa „automatycznie”, pracownik nadal może mieć prawo do pieniędzy.

Istnieją jednak wyjątki. Transitievergoeding nie przysługuje każdemu. Świadczenie zwykle nie zostanie wypłacone, gdy:

Dużo emocji budzi także rozwiązanie umowy za porozumieniem stron. W Holandii bardzo często stosuje się tzw. VSO – vaststellingsovereenkomst. To dokument, w którym strony ustalają warunki zakończenia współpracy.

Właśnie wtedy trzeba zachować szczególną ostrożność. Zdarza się, że pracodawca proponuje podpisanie porozumienia bez uwzględnienia odprawy. Dlatego przed podpisaniem dokumentów dobrze dokładnie sprawdzić zapisy lub skonsultować je ze specjalistą od holenderskiego prawa pracy.

Wysokość transitievergoeding zależy głównie od miesięcznego wynagrodzenia brutto oraz długości zatrudnienia. Aktualne przepisy przewidują prosty mechanizm wyliczania odprawy. Pracownik otrzymuje 1/3 miesięcznego wynagrodzenia brutto za każdy pełny rok pracy oraz proporcjonalną część za niepełne miesiące.

Do wyliczeń bierze się pod uwagę nie tylko podstawową pensję. Liczą się także:

Niektóre osoby są zaskoczone, że wysokość odprawy potrafi być naprawdę duża. Przy wyższych zarobkach i dłuższym stażu pracy mówimy nawet o kilkunastu lub kilkudziesięciu tysiącach euro brutto.

Przykład?

Pracownik zarabiający €4000 brutto miesięcznie i zatrudniony przez 10 lat może otrzymać około:

€13 333 brutto odprawy przejściowej.

Jeszcze ciekawiej wygląda sytuacja osób z wieloletnim doświadczeniem w jednej firmie. W 2026 roku maksymalna kwota transitievergoeding wynosi:

To pokazuje, że odprawa przejściowa w Holandii nie jest symbolicznym dodatkiem. W wielu przypadkach stanowi realne zabezpieczenie finansowe po utracie pracy.

Tak – Polacy pracujący legalnie w Holandii również mają prawo do transitievergoeding. Narodowość nie ma tutaj znaczenia. Liczy się przede wszystkim to, czy umowa była zawarta zgodnie z holenderskim prawem pracy.

To bardzo ważna informacja dla osób zatrudnionych przez agencje pracy, firmy logistyczne, magazyny, produkcję, sektor ogrodniczy czy branżę budowlaną. Właśnie w tych sektorach wielu Polaków pracuje na umowach czasowych, a to oznacza, że transitievergoeding może przysługiwać również po kilku miesiącach zatrudnienia. Jeśli pracodawca nie przedłuża kolejnego kontraktu, pracownik często ma prawo do odprawy przejściowej w Holandii, nawet gdy nigdy wcześniej nie pracował na stałej umowie. Wiele osób nadal błędnie zakłada, że świadczenie należy się dopiero po kilku latach pracy, choć obecne przepisy działają znacznie korzystniej dla pracowników.

Dużo pytań dotyczy także sytuacji osób przebywających na zwolnieniu lekarskim. Holenderskie przepisy są pod tym względem dość jasne – długotrwałe L4 nie powoduje automatycznej utraty prawa do odprawy. Choroba nie obniża również samej wysokości świadczenia, ponieważ przy wyliczeniach nadal bierze się pod uwagę wynagrodzenie zapisane w umowie. Nawet po ponad dwóch latach choroby pracownik może otrzymać transitievergoeding. Właśnie dlatego warto przechowywać wszystkie dokumenty związane z zatrudnieniem, takie jak umowy, paski wypłat czy korespondencję z pracodawcą, ponieważ mogą być kluczowe podczas dochodzenia swoich praw.

Aby nie przegapić przysługujących Ci środków, przeczytaj: Zwrot ubezpieczenia z Holandii – ile się czeka i co jest potrzebne, aby go uzyskać?

Brak wypłaty odprawy nie oznacza, że pieniądze przepadają. Holenderskie prawo daje pracownikowi możliwość dochodzenia swoich roszczeń przed sądem. Najważniejsze jest jednak działanie w odpowiednim terminie. Na złożenie pozwu pracownik ma zwykle maksymalnie 3 miesiące od zakończenia umowy o pracę. Po przekroczeniu tego czasu odzyskanie pieniędzy może być znacznie trudniejsze albo całkowicie niemożliwe.

Warto też wiedzieć, że pracodawca powinien wypłacić odprawę razem z ostatnim wynagrodzeniem. Jeśli tego nie zrobi, mogą zostać naliczone odsetki ustawowe, dodatkowe koszty postępowania oraz obowiązek pokrycia części wydatków prawnych.

Warto pamiętać, że otrzymanie transitievergoeding może mieć również znaczenie podczas późniejszego rozliczenia podatku z Holandii. Odprawa przejściowa traktowana jest jako dochód, dlatego powinna zostać uwzględniona w holenderskim zeznaniu podatkowym. W praktyce wiele osób nie ma pewności, jak poprawnie rozliczyć takie świadczenie albo czy przysługuje im dodatkowy zwrot podatku. W takiej sytuacji wsparcie oferuje biuro podatkowe Borsuk Podatki, które pomaga zarówno w rozliczeniu dochodów z Holandii, jak i w wyjaśnianiu kwestii związanych z transitievergoeding oraz innymi świadczeniami pracowniczymi.

Pracując w Holandii, można szybko natknąć się na tajemniczo brzmiące określenia: Jarograf, jaaropgave albo jaaropgaaf. Dla wielu osób to tylko kolejny dokument od pracodawcy, który trafia do szuflady. Problem pojawia się wtedy, gdy trzeba rozliczyć podatek lub zawalczyć o zwrot pieniędzy z holenderskiego urzędu. Właśnie wtedy okazuje się, że jaaropgave to jeden z najważniejszych dokumentów po zakończeniu pracy w Holandii. Sprawdź, co to jest Jarograf, co zawiera i dlaczego nie warto go zgubić.

Jarograf to holenderski odpowiednik polskiego PIT-11. Dokument pokazuje, ile zarobiło się w danym roku w Holandii oraz jakie podatki i składki zostały potrącone przez pracodawcę. Jest to roczne zestawienie zawierające pełne rozliczenie naszych dochodów, pobranych podatków oraz opłaconych składek społecznych i zdrowotnych. Bez niego można mieć problem z rozliczeniem dochodów zarówno w Holandii, jak i czasami również w Polsce.

W praktyce chodzi o bardzo ważny dokument, bez którego trudno poprawnie złożyć deklarację podatkową i odzyskać nadpłacony podatek.

Podpowiadamy: Jak sprawdzić status zwrotu podatku z Holandii?

W tym miejscu warto wyjaśnić wszelkie nieporozumienia, które mogą wynikać z nazewnictwa. Jarograf to potoczna polska nazwa dokumentu Jaaropgave lub Jaaropgaaf, czyli rocznego zestawienia dochodów otrzymywanego od holenderskiego pracodawcy. Sama nazwa „Jarograf” nie funkcjonuje oficjalnie w holenderskich urzędach, ale od lat jest używana przez Polaków pracujących w Niderlandach.

Najczęściej spotkasz kilka podobnych określeń:

Wszystkie odnoszą się praktycznie do tego samego dokumentu.

To należy wiedzieć: Ile jest czasu na rozliczenie się z podatku w Holandii?

Jarograf zawiera najważniejsze dane podatkowe dotyczące pracy w Holandii za cały rok kalendarzowy. Dla osoby, która pierwszy raz widzi ten dokument, wiele nazw może wyglądać dość skomplikowanie, ale kilka pozycji ma największe znaczenie.

Najczęściej spotkasz tam:

To właśnie dzięki tym danym dowiesz się, ile wyniesie zwrot podatku z Holandii, co wykorzystasz później podczas rozliczenia.

Warto zwrócić uwagę na to, czy wszystkie informacje się zgadzają. Szczególnie ważne są:

Jeśli zauważysz błąd, najlepiej od razu skontaktować się z pracodawcą albo działem kadr. Im szybciej dokument zostanie poprawiony, tym łatwiej uniknąć problemów z urzędem. Dla wielu osób największym zaskoczeniem jest to, że na jaaropgave widoczne są również potrącone składki i zaliczki. Dzięki temu można sprawdzić, czy pracodawca prawidłowo odprowadzał należności do holenderskiego systemu podatkowego.

Jaaropgaaf najczęściej otrzymuje się na początku kolejnego roku – zwykle między styczniem a marcem. Pracodawca ma obowiązek przekazać pracownikowi roczne zestawienie dochodów po zakończeniu roku podatkowego.

Dokument może zostać dostarczony:

Wiele osób popełnia błąd i czeka biernie na dokument, mimo że często jest on już dostępny online. Agencje pracy w Holandii bardzo często publikują jaaropgave na panelach pracowniczych i nie wysyłają wersji papierowej.

Jeżeli dokumentu nadal nie ma, najlepiej:

Przy pracy u kilku pracodawców trzeba pamiętać, że każda firma wystawia osobny jaaropgave. Jeśli z jakiegoś względu nie masz dostępu do dokumentów, to możemy dla Ciebie uzyskać Jarograf z systemu FLG.

Brak dokumentu może utrudnić:

Jarograf jest podstawowym dokumentem potrzebnym do rozliczenia podatku z Holandii i potwierdzenia legalnych dochodów. Bez niego trudno prawidłowo ustalić wysokość zwrotu podatku albo sprawdzić, czy nie wystąpi niedopłata.

Dla wielu osób pracujących za granicą właśnie na podstawie jaaropgave możliwe jest odzyskanie nadpłaconych pieniędzy z holenderskiego urzędu skarbowego. W niektórych przypadkach zwroty mogą wynosić nawet kilka tysięcy euro – wszystko zależy od wysokości dochodów, czasu pracy i zastosowanych ulg.

Dokument jest też potrzebny do rozliczenia podatku w Polsce, szczególnie gdy trzeba wykazać zagraniczne dochody w rocznym zeznaniu podatkowym. Coraz częściej jaaropgave wymagają również:

Najprościej zapamiętać jedną rzecz: Jarograf = roczne podsumowanie Twojej pracy i podatków w Holandii. Jeśli pracowało się legalnie, dokument powinien zostać wystawiony automatycznie przez pracodawcę po zakończeniu roku podatkowego.

Rozliczenie Jarografu polega na wykorzystaniu danych z dokumentu jaaropgave podczas składania deklaracji podatkowej w Holandii. To właśnie z tego formularza przepisywane są informacje dotyczące dochodów, pobranych podatków oraz składek społecznych. Jeżeli pracowało się u kilku pracodawców, trzeba uwzględnić wszystkie otrzymane dokumenty, aby rozliczenie było kompletne i zgodne z danymi przekazanymi do holenderskiego urzędu skarbowego. Wiele osób składa deklarację online przez system Belastingdienst, rozliczając się za pomocą DigiD, czyli holenderskiej tożsamości elektronicznej potrzebnej do załatwiania spraw urzędowych przez internet.

W praktyce wiele osób korzysta przy tym z pomocy biur podatkowych, ponieważ holenderski system podatkowy potrafi być skomplikowany – szczególnie przy pracy sezonowej, zmianie pracodawcy albo korzystaniu z ulg podatkowych. Na podstawie jaaropgave można sprawdzić, czy przysługuje zwrot podatku z Holandii, oraz czy wszystkie składki zostały poprawnie odprowadzone przez pracodawcę.

Sprawdź: Jak samemu rozliczyć się z podatku w Holandii?

Jeśli nie chcesz samodzielnie analizować dokumentów i obawiać się błędów w rozliczeniu, możesz skorzystać z pomocy specjalistów z Borsuk Podatki. Nasi eksperci sprawdzą Twój jaaropgave, przygotują deklarację i pomogą uzyskać najwyższy możliwy zwrot podatku z Holandii szybko, bezpiecznie i bez zbędnych formalności.

Zamknięcie Gewerby w Niemczech może wydawać się skomplikowane, ale w rzeczywistości da się to zrobić szybko, bez stresu i nawet bez wyjazdu z Polski. Wystarczy znać właściwą procedurę, wiedzieć, gdzie złożyć formularz i jak uniknąć błędów, które mogą później kosztować Cię czas i pieniądze. Ten poradnik pomoże Ci krok po kroku przejść przez cały proces – od decyzji o zakończeniu działalności po uzyskanie oficjalnego potwierdzenia z urzędu.

Zamknięcie Gewerby w Niemczech bez wyjazdu za granicę jest w pełni możliwe, jeśli wiesz, jak się do tego przygotować. Coraz więcej urzędów wprowadza możliwość zdalnego zgłoszenia zakończenia działalności, co pozwala Ci uniknąć kosztów podróży i długiego oczekiwania w kolejkach. Najważniejszym elementem jest formularz Gewerbeabmeldung, który możesz pobrać bezpośrednio ze strony urzędu, wypełnić i wysłać pocztą lub przez internet. W dokumencie wskazujesz dane firmy, numer rejestracyjny i datę faktycznego zakończenia działalności. Brzmi prosto – ale w praktyce wymaga dopilnowania kilku detali, bo nawet drobny błąd w danych może wydłużyć całą procedurę.

Jeśli wolisz, możesz skorzystać z pomocy pełnomocnika lub biura rachunkowego, które przeprowadzi proces za Ciebie. Wtedy wystarczy przesłać im kopię dokumentu tożsamości oraz podpisane pełnomocnictwo. Urząd potwierdzi zamknięcie działalności wysyłając oficjalne pismo – Gewerbeabmeldungbestätigung – które jest kluczowe przy późniejszych rozliczeniach z Finanzamt czy izbą rzemieślniczą. Co ważne, niemieckie urzędy coraz częściej akceptują wnioski elektroniczne, więc cały proces może potrwać zaledwie kilka dni. Dzięki temu można załatwić zamknięcie gewerby z Polski, nie przerywając swojej codziennej pracy.

Jakie będą koszty prowadzenia firmy w Niemczech? Sprawdź nasz wpis: Gewerbe w Niemczech – ile to naprawdę kosztuje i czy w ogóle się opłaca?

Zamykanie firmy w Niemczech to moment, w którym warto działać spokojnie, ale dokładnie. W praktyce wiele osób zapomina o jednym z kluczowych etapów – powiadomieniu wszystkich instytucji, które były związane z działalnością. Poza samym urzędem ds. gospodarki (Gewerbeamt) o zakończeniu działalności należy poinformować także urząd skarbowy (Finanzamt), a jeśli byłeś członkiem izby rzemieślniczej (HWK) lub przemysłowo-handlowej (IHK), również te instytucje. Część z nich wymaga osobnych pism, dlatego dobrze jest przygotować sobie krótką listę z terminami i adresami. Takie podejście pozwala uniknąć niespodziewanych wezwań do zapłaty składek, które mogą pojawić się nawet po kilku miesiącach.

Drugim błędem, który często się powtarza, jest nieprawidłowe wypełnienie formularza Gewerbeabmeldung. Warto zwrócić uwagę na poprawne wpisanie daty zamknięcia – nie powinna to być data z przeszłości, jeśli działalność wciąż jest aktywna w urzędowych rejestrach. Upewnij się również, że podpis zgadza się z tym widniejącym w dokumentach rejestracyjnych. Jeżeli wysyłasz dokumenty z Polski, pamiętaj o kopii dowodu osobistego lub paszportu, a w przypadku pełnomocnika – również jego danych. Tylko wtedy urząd uzna wniosek za kompletny i prześle potwierdzenie bez opóźnień. Drobne formalności potrafią zaoszczędzić sporo stresu i pieniędzy.

Dopiero planujesz rozpoczęcie działalności? Podpowiadamy: Jak założyć Gewerbe? Pomoc w otwarciu firmy w Niemczech

Zdarza się, że przedsiębiorcy zbyt długo zwlekają z decyzją o zamknięciu działalności, sądząc, że „samo się rozwiąże”. Niestety, w Niemczech takie podejście może przynieść odwrotny efekt. Jeśli nie zgłosisz zakończenia Gewerbe, nadal pozostajesz zobowiązany do składania deklaracji podatkowych i opłacania składek, nawet jeśli faktycznie już nie prowadzisz firmy. Ustawa Gewerbeordnung (§14) jasno wskazuje sytuacje, w których należy dokonać wymeldowania – m.in. całkowite zakończenie działalności, przeniesienie jej do innej gminy lub wystąpienie ze spółki osobowej. Warto reagować od razu, gdy tylko wiesz, że nie będziesz kontynuować działalności.

Odkładanie decyzji o zamknięciu Gewerby w Niemczech może skutkować karami finansowymi, a także problemami przy przyszłej rejestracji nowej działalności. Urzędy bardzo skrupulatnie pilnują, by wszystkie dane w rejestrach były aktualne. Nawet jeśli Twoja firma nie generuje przychodu, dla urzędu liczy się fakt, że formalnie istnieje. Zamknięcie na czas to nie tylko kwestia przepisów, ale też bezpieczeństwa finansowego – unikniesz dzięki temu naliczania składek i wezwań do płacenia podatków. Warto więc potraktować ten krok nie jako przykry obowiązek, ale jako formalne zamknięcie pewnego etapu zawodowego.

Prowadzenie działalności to także podatki. Sprawdź, jak wygląda: Rozliczenie Gewerbe w Polsce – jak załatwić formalności, prowadząc niemiecką firmę?

Sposób, w jaki zamkniesz działalność, w dużej mierze zależy od Twojej sytuacji i miejsca rejestracji firmy. Jeśli nadal mieszkasz w Niemczech, najprostszą metodą będzie osobista wizyta w urzędzie Gewerbeamt – wszystko załatwisz w ciągu kilkunastu minut i od razu otrzymasz potwierdzenie. Jednak w przypadku, gdy przebywasz już w Polsce, wygodniejszą opcją będzie wysyłka dokumentów pocztą lub skorzystanie z możliwości elektronicznego zgłoszenia. Coraz więcej urzędów oferuje platformy online z formularzami do wypełnienia, gdzie dołączasz skany dokumentów i czekasz na potwierdzenie drogą mailową. To rozwiązanie szczególnie cenione przez osoby, które chcą zamknąć Gewerbe szybko i bez wyjazdów.

Jeśli nie masz czasu ani chęci, by samodzielnie kontaktować się z urzędami, możesz przekazać sprawę profesjonalnemu biuru rachunkowemu lub pełnomocnikowi w Niemczech. Wystarczy podpisane pełnomocnictwo i kopia dokumentu tożsamości, a specjalista złoży wniosek w Twoim imieniu, dopilnuje szczegółów i przekaże Ci potwierdzenie zamknięcia działalności. To szczególnie wygodne rozwiązanie dla osób, które zakończyły już pracę w Niemczech, ale nadal chcą mieć pewność, że sprawa zostanie załatwiona bez opóźnień i błędów. Takie wsparcie często obejmuje również kontakt z Finanzamt, co pozwala mieć cały proces pod kontrolą – od początku do końca.

Zamknięcie Gewerby w Niemczech to nie tylko zgłoszenie w urzędzie, ale także konieczność rozliczenia się z Finanzamt. Wiele osób pomija ten etap, co prowadzi do niepotrzebnych problemów i kar. Jeśli chcesz mieć pewność, że wszystko zostanie dopięte formalnie i podatkowo, skorzystaj z pomocy naszego biura podatkowego – przygotujemy dokumenty, złożymy wnioski i rozliczymy Twoją firmę w Niemczech kompleksowo i bez stresu.

| Sposób zamknięcia Gewerbe | Czy trzeba jechać do Niemiec? | Co musisz przygotować | Dla kogo to najlepsze rozwiązanie | Szacowany czas załatwienia | Typowe ryzyka / na co uważać |

|---|---|---|---|---|---|

| Osobiście w urzędzie (Gewerbeamt) | Tak | Dowód osobisty lub paszport, wypełniony formularz Gewerbeabmeldung, dane firmy, numer rejestracyjny, data zamknięcia działalności | Dla osób, które nadal mieszkają w Niemczech i chcą mieć wszystko załatwione „od ręki” | Zazwyczaj tego samego dnia – potwierdzenie otrzymujesz od razu | Konieczność dojazdu, kolejki w urzędzie, bariera językowa, ryzyko pomyłek przy wypełnianiu dokumentu na miejscu |

| Pocztą z Polski | Nie | Wypełniony formularz Gewerbeabmeldung, kopia dowodu osobistego lub paszportu, poprawna data zakończenia, podpis zgodny z rejestracją | Dla osób, które wróciły już do Polski i nie chcą jechać do Niemiec tylko po to, by zamknąć Gewerbe | Od kilku dni do około 2 tygodni – zależnie od urzędu i poczty | Błędy w danych, brak kopii dokumentu, nieczytelny lub niezgodny podpis – urząd może zażądać uzupełnień, co wydłuży procedurę |

| Online (formularz elektroniczny) | Nie | Wypełniony formularz Gewerbeabmeldung online, skany dokumentów, czasem podpis elektroniczny lub konto w systemie e-urzędu | Dla osób, które chcą zamknąć Gewerbe z Polski jak najszybciej i wolą załatwić wszystko przez internet | Zwykle od kilku dni do około tygodnia | Nie każdy urząd oferuje pełną obsługę online, problemy techniczne z formularzem, błędne lub brakujące załączniki mogą opóźnić wydanie potwierdzenia |

| Przez pełnomocnika / biuro rachunkowe w Niemczech | Nie | Podpisane pełnomocnictwo, kopia dowodu osobistego lub paszportu, dane firmy (adres, numer rejestracyjny, data zakończenia działalności) | Dla osób, które nie chcą samodzielnie kontaktować się z urzędami lub mają barierę językową i wolą wsparcie specjalisty | Zwykle kilka dni – pełnomocnik składa wniosek i odbiera potwierdzenie | Koszt usługi pełnomocnika, konieczność prawidłowego sporządzenia pełnomocnictwa; wybór nierzetelnego biura może oznaczać opóźnienia lub brak informacji o postępach |

Założenie własnej Gewerbe w Niemczech to nie tylko odważny krok w stronę niezależności, ale też szansa na realne wsparcie finansowe. Niemiecki system oferuje szeroki wybór programów – od bezzwrotnych dotacji i grantów, przez pożyczki z gwarancją KfW, aż po dodatki na start dla początkujących przedsiębiorców. Warto wiedzieć, z jakich form pomocy możesz skorzystać i jak poprawnie złożyć wniosek o dofinansowanie Gewerbe, by wykorzystać potencjał, jaki daje rynek niemiecki.

Jeśli planujesz rozpocząć własną działalność w Niemczech możesz liczyć na wsparcie finansowe przy zakładaniu Gewerbe w wielu formach. Tamtejszy system jest nastawiony na rozwój przedsiębiorczości – zarówno tej lokalnej, jak i migracyjnej. Dzięki temu możesz ubiegać się o bezzwrotne dotacje na firmę w Niemczech, dopłaty na start, a nawet programy unijne dla nowych przedsiębiorców. Już sama świadomość, że istnieje realna pomoc na początku drogi, daje ogromny komfort i pozwala działać z większą pewnością siebie.

Najbardziej znaną formą wsparcia jest Einstiegsgeld, czyli dodatek na start dla osób, które były wcześniej zarejestrowane jako bezrobotne i pobierały zasiłek Arbeitslosengeld. W praktyce oznacza to, że przez pierwsze pół roku prowadzenia Gewerbe możesz otrzymywać zasiłek w dotychczasowej wysokości, powiększony o dodatkowe 300 euro miesięcznie. Przez kolejne 9 miesięcy wypłacane jest jeszcze 300 euro, które ma pomóc w pokryciu składek socjalnych. To rozwiązanie szczególnie cenione przez osoby, które dopiero testują swój pomysł na biznes i chcą stopniowo wchodzić na rynek.

Poza tym istnieją programy regionalne (Länder i Kommunen) – często przyznawane przez landy lub gminy w formie częściowego finansowania inwestycji. Jeśli planujesz zakup sprzętu, wyposażenia lub inwestycję w nieruchomość pod działalność, warto sprawdzić lokalne agencje rozwoju gospodarczego. Wiele z nich regularnie ogłasza nabory, w których można uzyskać nawet do 50% dofinansowania kosztów kwalifikowanych.

Nie można też pominąć grantów unijnych, które wspierają innowacyjne i ekologiczne projekty. UE chętnie finansuje przedsiębiorców działających w sektorach zielonych technologii, recyklingu czy rozwiązań cyfrowych. Dla początkujących firm to nie tylko sposób na rozwój, ale też na zbudowanie wiarygodności wobec kontrahentów i partnerów biznesowych. Wniosek o dofinansowanie Gewerbe warto przygotować z pomocą doradcy – często małe szczegóły decydują o tym, czy Twój projekt zostanie zaakceptowany, czy odrzucony.

Warto poznać: Formalności związane z jednoosobową działalnością gospodarczą w Niemczech

Początki prowadzenia działalności gospodarczej za granicą potrafią być stresujące, ale w Niemczech istnieją mechanizmy, które mają to ułatwić. Jeśli dopiero planujesz założyć Gewerbę w Niemczech, możesz skorzystać z kilku programów wsparcia, które pokrywają zarówno koszty początkowe, jak i te związane z rozwojem. Celem takich programów jest to, byś nie musiał wszystkiego finansować z własnej kieszeni – szczególnie na etapie, gdy dochody dopiero się pojawiają.

Najbardziej oczywistym rozwiązaniem dla nowych przedsiębiorców jest wspomniany wcześniej Einstiegsgeld, ale to nie jedyna opcja. Warto przyjrzeć się również programom skierowanym do młodych przedsiębiorców, startupów oraz osób działających w określonych branżach. KfW Startup oferuje na przykład preferencyjne finansowanie dla nowych firm, które planują wprowadzać na rynek innowacyjne produkty lub usługi. Z kolei lokalne urzędy pracy i agencje rozwoju często mają własne granty na rozpoczęcie działalności, które są w pełni bezzwrotne.

Przy ubieganiu się o dofinansowanie na otwarcie firmy w Niemczech kluczowy jest dobry biznesplan. To nie tylko formalność – to dokument, który pokazuje, że masz konkretną strategię, znasz rynek i wiesz, jak chcesz osiągnąć rentowność. Wiele osób lekceważy ten etap, a to właśnie dobrze opracowany plan decyduje o powodzeniu wniosku. Takie dofinansowanie na firmę w Niemczech może sięgać kilku tysięcy euro i stanowić solidny fundament na start. Dla wielu Polaków, którzy zakładają Gewerbe, to moment przełomowy – dzięki wsparciu zyskują możliwość skupienia się na rozwoju działalności zamiast na codziennych kosztach utrzymania.

W innym wpisie sprawdzamy: Gewerbe bez meldunku, czyli jak prowadzić działalność w Niemczech bez stałego zameldowania

Wielu przedsiębiorców, którzy nie kwalifikują się do bezzwrotnych dotacji, sięga po preferencyjne pożyczki w Niemczech na Gewerbe. To bardzo popularne rozwiązanie, bo pozwala zdobyć środki na start lub rozwój firmy przy znacznie niższym oprocentowaniu niż w przypadku zwykłych kredytów bankowych. Jednym z najczęściej wybieranych produktów jest KfW Gründerkredit, czyli kredyt dla początkujących przedsiębiorców z gwarancją państwowego banku rozwoju KfW.

Co to oznacza w praktyce? Bank, w którym składasz wniosek, otrzymuje gwarancję spłaty części kredytu właśnie od KfW – dzięki temu Twoja zdolność kredytowa nie musi być wysoka, a oprocentowanie jest korzystniejsze. Możesz też uzyskać odroczenie spłaty nawet o 2 lata, co w pierwszych miesiącach działalności daje realną ulgę finansową. Wiele osób traktuje ten czas jako szansę na zbudowanie stabilnych przychodów, zanim pojawi się konieczność regularnych spłat.

Aby ubiegać się o takie finansowanie, potrzebujesz kilku kluczowych dokumentów: biznesplanu, analizy ekonomicznej (BWA) z ostatnich miesięcy lub prognoz, meldunku w Niemczech oraz potwierdzenia rejestracji działalności (Gewerbeanmeldung). W zależności od banku, wymagane mogą być też wyciągi z konta z ostatnich 90 dni i decyzja podatkowa. Proces nie jest skomplikowany, ale wymaga rzetelnego przygotowania – szczególnie pod kątem analizy rentowności projektu. Co ważne – pożyczka w Niemczech na Gewerbe może być łączona z innymi formami wsparcia, np. dotacjami regionalnymi. To często spotykane rozwiązanie wśród nowych przedsiębiorców, którzy chcą jednocześnie zainwestować w sprzęt i zapewnić sobie płynność finansową w pierwszym roku działalności.

Ważne informacje dotyczące działalności przedstawiamy we wpisie: Prowadzisz Gewerbe? Zobacz co potrzebujesz aby ją prawidłowo rozliczyć!

Złożenie wniosku o dofinansowanie Gewerbe wydaje się proste, dopóki nie pojawią się formalności. W praktyce większość odrzuconych aplikacji wynika nie z braku kwalifikacji, ale z niedopracowania dokumentów. Dlatego zanim złożysz wniosek, przygotuj się dokładnie – sprawdź listę wymaganych załączników, terminy i warunki konkretnego programu. Każda instytucja ma swoje procedury, a niedopatrzenia mogą oznaczać, że Twoja aplikacja zostanie automatycznie odrzucona.

Podstawą jest oczywiście kompletny zestaw dokumentów – Gewerbeanmeldung (potwierdzenie rejestracji działalności), aktualna decyzja podatkowa, wyciągi z konta z ostatnich 90 dni, a także analiza finansowa BWA i biznesplan. W przypadku dotacji publicznych konieczne może być również zaświadczenie o zameldowaniu w Niemczech, zarówno prywatnym, jak i firmowym. Jeśli starasz się o kredyt bankowy, banki często oczekują dodatkowych informacji o historii zawodowej lub zabezpieczeniach majątkowych.

Warto też pamiętać, że każdy wniosek o dofinansowanie na Gewerbe w Niemczech ma ograniczony czas naboru. Budżety są roczne, więc im szybciej złożysz dokumenty po rejestracji działalności, tym większa szansa na pozytywne rozpatrzenie. Nie odkładaj tego na później – niektóre landy zamykają nabory już po kilku tygodniach od uruchomienia programu. Warto zainwestować w pomoc specjalisty – doradcy podatkowego lub biura zajmującego się dotacjami dla przedsiębiorców. Dzięki współpracy z Borsuk Podatki szybko załatwisz wszelkie formalności i bezproblemowo rozliczysz firmę w Niemczech – skontaktuj się z nami już dziś!

| Rodzaj wsparcia | Dla kogo | Forma wsparcia | Przykładowa wysokość / warunki | Na co można przeznaczyć | Kto przyznaje / gdzie złożyć wniosek | Kluczowe dokumenty | Kiedy złożyć wniosek |

|---|---|---|---|---|---|---|---|

| Einstiegsgeld | Osoby wcześniej bezrobotne, pobierające Arbeitslosengeld i zakładające Gewerbe | Dodatek na start + utrzymanie zasiłku | Przez 6 mies. dotychczasowy zasiłek + 300 € miesięcznie, przez kolejne 9 mies. dodatkowe 300 € na składki socjalne | Utrzymanie w pierwszych miesiącach, opłacenie składek socjalnych | Jobcenter / Agentur für Arbeit | Gewerbeanmeldung, potwierdzenie pobierania zasiłku, biznesplan, meldunek | Najlepiej przed lub bezpośrednio po rejestracji działalności, zgodnie z terminami urzędu |

| Dotacje regionalne (Länder, Kommunen) | Nowe lub rozwijające się firmy inwestujące w sprzęt, nieruchomości, infrastrukturę | Bezzwrotna dotacja inwestycyjna | Możliwość uzyskania nawet do 50% kosztów kwalifikowanych (w zależności od programu) | Zakup sprzętu, wyposażenia, modernizacja lokalu, rozwój infrastruktury | Urząd landu, gminy, lokalne agencje rozwoju gospodarczego | Wniosek o dotację, biznesplan, kosztorys inwestycji, Gewerbeanmeldung, meldunek | W trakcie naboru – im szybciej po rejestracji działalności, tym większa szansa na dostępny budżet |

| Granty unijne | Firmy w sektorach innowacyjnych, ekologicznych, cyfrowych | Grant / dotacja z funduszy UE | Wysokość zależy od konkretnego programu i konkursu | Projekty „green”, recykling, digitalizacja, innowacje | Instytucje wdrażające programy UE (na poziomie krajowym / regionalnym) | Szczegółowy wniosek projektowy, biznesplan, harmonogram, budżet projektu, dokumenty firmy | W terminie naboru konkursowego; zwykle przed rozpoczęciem realizacji projektu |

| Pożyczka KfW Gründerkredit | Początkujący przedsiębiorcy, którzy nie kwalifikują się do dotacji lub potrzebują większego kapitału | Preferencyjna pożyczka z gwarancją KfW | Niższe oprocentowanie niż kredyt komercyjny, możliwość odroczenia spłaty do 2 lat | Inwestycje w sprzęt, marketing, koszty bieżące, rozwój firmy | Bank komercyjny współpracujący z KfW | Biznesplan, analiza finansowa (BWA / prognozy), Gewerbeanmeldung, meldunek, wyciągi z konta, decyzja podatkowa | Przed większą inwestycją lub na etapie startu; wniosek składany w banku po przygotowaniu dokumentów |

Założenie Gewerbe bez meldunku w Niemczech to rozwiązanie, po które sięga coraz więcej przedsiębiorców, chcących działać na niemieckim rynku bez zmiany miejsca zamieszkania. To legalna możliwość, ale pełna formalności, dodatkowych kosztów i potencjalnych pułapek. Wirtualny adres, obowiązki podatkowe i konieczność udowodnienia faktycznej obecności biznesowej – to elementy, które musisz wziąć pod uwagę, jeśli planujesz rozpocząć działalność gospodarczą w Niemczech bez meldunku.

Założenie firmy w Niemczech bez meldunku jest możliwe, ale wymaga od Ciebie staranności i dobrego przygotowania. Prawo przewiduje możliwość prowadzenia działalności gospodarczej nawet wtedy, gdy nie masz stałego zameldowania w Niemczech, jednak kluczowe jest wskazanie adresu do doręczeń. To właśnie ten punkt najczęściej komplikuje cały proces, bo wiele osób próbuje używać przypadkowych adresów, które nie spełniają wymogów. Adres musi być faktycznie funkcjonujący, z możliwością odbioru korespondencji – inaczej Gewerbeamt odmówi rejestracji.

Zanim zdecydujesz się na takie rozwiązanie, musisz wiedzieć, że gewerba w Niemczech bez meldunku zawsze budzi większe zainteresowanie urzędników. Kontrole dotyczą tego, czy rzeczywiście prowadzisz działalność, czy jest to jedynie fikcyjna struktura. Jeżeli decyzje podejmujesz w Polsce, a adres w Niemczech pełni wyłącznie funkcję formalną, możesz spodziewać się problemów podatkowych i ryzyka podwójnego opodatkowania. Dlatego tak ważne jest, by od początku działać legalnie, wybrać pewny adres i nie dawać podstaw do zakwestionowania Twojej działalności.

Po pierwsze – musisz zabezpieczyć adres biznesowy – najczęściej wybierane są wirtualne biura lub przestrzenie coworkingowe, które oferują nie tylko adres, ale również obsługę poczty. Gdy już to zorganizujesz, przychodzi czas na przygotowanie dokumentów: formularz Gewerbeanmeldung, dokument tożsamości oraz potwierdzenie posiadania adresu. Bez tych elementów urząd nie zarejestruje Twojej działalności.

Następny etap założenia Gewerbe to samo zgłoszenie w Gewerbeamt. Możesz to zrobić osobiście, pocztą, a w niektórych regionach także online. Opłaty za rejestrację wahają się od 20 do 65 euro, a do tego trzeba doliczyć stałe koszty utrzymania adresu biznesowego. Warto mieć na uwadze, że sam wpis to dopiero początek – niemieckie urzędy automatycznie informują m.in. urząd skarbowy czy izbę przemysłowo-handlową. To oznacza dodatkowe obowiązki, których nie możesz ignorować, jeżeli chcesz, by Twoja gewerba bez meldunku w Niemczech funkcjonowała zgodnie z prawem.

Więcej o kosztach założenia i prowadzenia działalności dowiesz się z wpisu: Gewerbe w Niemczech – ile to naprawdę kosztuje i czy w ogóle się opłaca?

Jednym z najważniejszych pytań, jakie pojawiają się przy zakładaniu działalności gospodarczej w Niemczech bez meldunku, jest wybór adresu. Wirtualne biuro daje Ci pewność, że urząd zaakceptuje wskazane miejsce, a do tego zyskujesz obsługę korespondencji i możliwość korzystania z sali spotkań. To rozwiązanie jest szczególnie popularne wśród freelancerów i osób, które prowadzą działalność zdalnie. Koszty są relatywnie niskie – najtańsze pakiety zaczynają się od kilku euro miesięcznie.

Alternatywą jest skorzystanie z adresu rodziny lub znajomych. To teoretycznie tańsze rozwiązanie, ale wiąże się z ryzykiem. Urzędy mogą sprawdzać, czy pod wskazanym adresem naprawdę prowadzona jest działalność. Jeżeli okaże się, że to wyłącznie formalność, możesz narazić się na poważne konsekwencje. Dlatego, choć opcja prywatnego adresu bywa kusząca, bezpieczniej jest zainwestować we wirtualne biuro – szczególnie jeśli zależy Ci na stabilności i braku sporów z administracją.

W przypadku prowadzenia Gewerbe w Niemczech bez meldunku koniecznie potrzebujesz niemiecki Steuernummer (numer podatkowy) ponieważ bez niego nie możesz legalnie wystawiać faktur ani rozliczać podatków z niemieckim urzędem skarbowym. To właśnie ten numer potwierdza Twoją rejestrację jako przedsiębiorcy i pozwala na prawidłowe prowadzenie księgowości. Procedura wymaga posiadania wspomnianego wcześniej legalnego adresu biznesowego, przygotowania dokumentów takich jak Ansässigkeitsbescheinigung z polskiego urzędu skarbowego oraz kontaktu z właściwym Finanzamt, który zajmuje się obsługą zagranicznych przedsiębiorców.

| Opcja adresu | Czy spełnia wymogi urzędowe? | Koszty miesięczne | Ryzyko problemów z urzędem | Dla kogo to dobre rozwiązanie? |

|---|---|---|---|---|

| Wirtualne biuro / coworking | Tak, jeśli to realnie funkcjonujące biuro z obsługą korespondencji i umową najmu/usługi. | Od kilku do kilkudziesięciu euro miesięcznie. | Niskie – przy poprawnej umowie i regularnym odbiorze poczty. | Freelancerzy, działalność zdalna, firmy bez fizycznego biura. |

| Adres rodziny lub znajomych | Tak, ale tylko jeśli faktycznie możesz tam odbierać pocztę i okazjonalnie pracować. | Zwykle brak stałych opłat, ewentualnie symboliczne. | Średnie – urząd może sprawdzić, czy rzeczywiście działa tam firma. | Osoby mające zaufane kontakty w Niemczech, start „na małą skalę”. |

| Adres tymczasowy / Airbnb / fikcyjny | Zazwyczaj nie – takie adresy najczęściej nie spełniają wymogów Gewerbeamt. | Pozornie niskie, ale grożą dodatkowe koszty i kary. | Wysokie – ryzyko odmowy rejestracji, grzywien, unieważnienia Gewerbe. | Nikt – rozwiązanie niezalecane, może spowodować poważne problemy. |

Rejestrując gewerbę bez meldunku, musisz liczyć się z konsekwencjami podatkowymi. Podlegasz tzw. ograniczonemu obowiązkowi podatkowemu, co oznacza, że rozliczasz się wyłącznie z dochodów osiąganych w Niemczech. To brzmi korzystnie, ale wymaga bardzo dokładnego prowadzenia księgowości i dokumentowania transakcji. Dodatkowo, powyżej 24 500 euro rocznego zysku pojawia się obowiązek zapłaty Gewerbesteuer, czyli podatku od działalności gospodarczej.

Oprócz podatków dochodowych musisz pamiętać także o VAT. Rozliczenia Gewerbe różnią się w zależności od tego, gdzie świadczysz usługi i kim są Twoi klienci – inne zasady dotyczą współpracy z osobami prywatnymi w Niemczech, a inne z firmami w Polsce czy w innych krajach UE. Do tego dochodzą obowiązkowe składki na rzecz izby przemysłowo-handlowej. Jeżeli tego nie dopilnujesz, ryzykujesz zaległości i kary. Dlatego wielu przedsiębiorców decyduje się na wsparcie niemieckiego księgowego, co generuje dodatkowe koszty, ale pozwala uniknąć stresu.

Więcej o tym w artykule: Gewerba podatki, czyli formalności związane z jednoosobową działalnością gospodarczą w Niemczech

Przedsiębiorcy decydujący się na założenie firmy w Niemczech bez meldunku często wpadają w te same pułapki. Najczęstszy problem to używanie adresów, które nie spełniają wymogów urzędowych – fikcyjne biura, wynajęte mieszkania na krótki czas czy nawet adresy Airbnb. Urzędy szybko to weryfikują, a konsekwencją może być unieważnienie rejestracji lub grzywny. Drugim błędem jest lekceważenie obowiązków podatkowych – niezłożenie deklaracji w terminie może zamknąć Ci drogę do dalszego prowadzenia działalności.

Kolejnym ryzykiem jest mylenie pojęć i brak rozeznania w przepisach. Wymeldowanie Gewerby w Niemczech również wymaga formalności – nie możesz po prostu przestać prowadzić działalności, bo urzędy nadal będą oczekiwać składek i deklaracji. Takie sytuacje prowadzą do narastających zaległości. Jeśli chcesz uniknąć problemów, zainwestuj trochę czasu w poznanie regulacji, wybierz pewny adres i nie działaj na skróty. To najlepszy sposób, by Twoja gewerba bez meldunku mogła działać bezpiecznie i stabilnie.

Sprawdź także: Gewerbe a ubezpieczenie w Polsce – czy to możliwe, czy jednak grozi za to kara? Zestawienie kosztów i najważniejszych informacji

Prowadzenie Gewerbe bez meldunku w Niemczech to rozwiązanie dostępne dla wielu przedsiębiorców, ale wymaga dobrej znajomości przepisów, zabezpieczenia odpowiedniego adresu biznesowego, uzyskania Steuernummer i terminowych rozliczeń podatkowych. To proces pełen formalności, w którym łatwo o błędy i niepotrzebne koszty. Dlatego warto skorzystać ze wsparcia naszej firmy Borsuk Podatki – pomożemy w uzyskaniu numeru podatkowego i przejmiemy na siebie obowiązki związane z rozliczeniem Gewerbe, abyś mógł prowadzić swoją działalność w Niemczech bez stresu i ryzyka.

Możliwość pobierania świadczeń rodzinnych jednocześnie w Niemczech i Polsce budzi wiele pytań – zwłaszcza wśród rodziców, którzy pracują za granicą, a dzieci wychowują w kraju. Zasady nie są tak oczywiste, jak mogłoby się wydawać, ale dzięki unijnym regulacjom rodziny mają szansę otrzymać najwyższą możliwą kwotę wsparcia, bez ryzyka podwójnych wypłat. W tym artykule znajdziesz praktyczne wyjaśnienia, realne przykłady i wskazówki, które pomogą Ci przejść przez cały proces krok po kroku.

Najprostsza odpowiedź brzmi: tak, można pobierać świadczenia z obu krajów, ale nie w pełnych kwotach. Całość opiera się na unijnym systemie koordynacji świadczeń rodzinnych, który działa w taki sposób, by nie dochodziło do podwójnych wypłat w całości na te same dzieci. W praktyce oznacza to, że jedno państwo wypłaca pełną kwotę, a drugie – tylko dodatek dyferencyjny (jeśli jego świadczenia są wyższe). Dzięki temu rodziny nie tracą, ale jednocześnie system jest uczciwy i spójny w obrębie wszystkich państw UE.

Ważne jest to, że pierwszeństwo ma kraj, w którym pracuje rodzic. Jeśli oboje rodzice są aktywni zawodowo w różnych państwach, decyduje miejsce zamieszkania dziecka. To właśnie te dwa kryteria – zatrudnienie i miejsce zamieszkania – są kluczowe dla ustalenia, kto wypłaca podstawowe świadczenie, a kto ewentualną różnicę. W efekcie nie ma ryzyka, że stracisz prawo do pieniędzy, ale musisz liczyć się z tym, że nie dostaniesz pełnej sumy z obu krajów.

Kiedy weźmiesz pod uwagę aktualne kwoty, różnice stają się wyraźne. Kindergeld w Niemczech w 2025 roku to 255 euro miesięcznie na każde dziecko, a w Polsce możesz liczyć na 800 zł miesięcznie z programu 800+. Do tego dochodzi zasiłek rodzinny, który ma jednak kryterium dochodowe i kwoty od 95 do 135 zł. To właśnie te liczby są brane pod uwagę przy wyliczaniu dodatku dyferencyjnego. W praktyce możesz uzyskać nawet ponad 2000 zł na dziecko miesięcznie, jeśli jedno z rodziców pracuje w Niemczech, a drugie nie jest aktywne zawodowo w Polsce.

Zapraszamy do powiązanego tematu: Komu należy się Kindergeld w Niemczech? Warunki i zasady

System koordynacji działa według prostego schematu, choć dla wielu osób na początku wydaje się dość zawiły. Najważniejsze jest zrozumienie zasady pierwszeństwa – to ona określa, który kraj wypłaca świadczenie w pełnej wysokości. Jeżeli jesteś zatrudniony w Niemczech i tam odprowadzasz składki, to właśnie Niemcy wypłacą pełne Kindergeld. Polska w takim przypadku może dołożyć jedynie różnicę, jeśli jej świadczenia są wyższe. Odwrotna sytuacja występuje, gdy dziecko mieszka w Polsce, a Ty pracujesz w Niemczech – wtedy polski urząd traktowany jest jako pierwszeństwo i to on odpowiada za główne świadczenie.

W praktyce oznacza to, że nigdy nie zostajesz z podwójnym świadczeniem w pełnej wysokości. Zamiast tego masz gwarancję, że Twoja rodzina otrzyma najwyższą możliwą kwotę. Jeżeli w Polsce łączne świadczenia są niższe niż Kindergeld, to właśnie Niemcy dopłacą Ci różnicę. System jest tak skonstruowany, aby nikt nie był stratny – nie ma więc znaczenia, czy mieszkasz z dzieckiem w Polsce, a pracujesz w Niemczech, czy odwrotnie. Liczy się transparentność i prawidłowe zgłoszenie sytuacji w obu urzędach.

Co ważne, od 2022 roku w Polsce wprowadzono zmianę, dzięki której program 800+ wypłacany jest każdej rodzinie uprawnionej, niezależnie od koordynacji. Oznacza to, że jeśli Twoje dziecko mieszka w Polsce, świadczenie to zostanie Ci przyznane, nawet jeśli pobierasz Kindergeld. To jednak nie zwalnia Cię z obowiązku informowania o tym niemieckiego urzędu – Familienkasse uwzględni ten fakt, a jeśli okaże się, że z Niemiec przysługuje różnica, wypłaci stosowny dodatek.

Warto wiedzieć: Jak wygląda decyzja o przyznaniu Kindergeld i ile trwa proces oczekiwania na odpowiedź?

Wyobraź sobie sytuację, że jeden rodzic pracuje w Niemczech, a drugi nie jest aktywny zawodowo w Polsce. W takim przypadku pełne Kindergeld wypłacane jest z Niemiec, a dodatkowo w Polsce możesz bez przeszkód otrzymywać świadczenie 800+. W praktyce na jedno dziecko daje to około 2000–2100 zł miesięcznie. To najbardziej korzystny scenariusz, w którym obie strony systemu wypłacają maksymalne możliwe kwoty.

Inaczej wygląda sytuacja, gdy oboje rodzice pracują – jeden w Polsce, a drugi w Niemczech. Tutaj decyduje miejsce zamieszkania dziecka. Jeżeli dziecko mieszka w Polsce, pierwszeństwo ma ZUS i świadczenie 800+. Niemcy w takim układzie wypłacają tylko różnicę pomiędzy Kindergeld a polskimi świadczeniami. Dzięki temu suma wsparcia wciąż jest korzystna, choć niższa niż w pierwszym scenariuszu. Jeżeli natomiast dziecko mieszka w Niemczech, role odwracają się i to niemieckie świadczenie staje się podstawowe.

Trzeci przykład to sytuacja, gdy oboje rodzice pracują w Niemczech. W takim przypadku masz prawo do pełnego Kindergeld, a w Polsce możesz starać się o dodatek dyferencyjny, jeśli okaże się, że świadczenia krajowe byłyby wyższe. Choć ten przypadek występuje rzadziej, dobrze wiedzieć, że także tu system przewiduje rozwiązania zapewniające sprawiedliwość. W każdym z tych scenariuszy najważniejsze jest, by składać wnioski w obu krajach i zawsze przekazywać dokumenty potwierdzające status drugiego państwa.

Sprawdź: Kiedy wypłata Kindergeld?

Cała procedura składania wniosków wymaga trochę cierpliwości, ale nie jest aż tak skomplikowana, jak mogłoby się wydawać. Jeśli chodzi o Kindergeld, podstawowym dokumentem jest formularz KA1 wraz z załącznikami Anlage Kind i Anlage Ausland. Do tego dochodzi akt urodzenia dziecka, zaświadczenie od pracodawcy w Niemczech oraz zaświadczenie o pobieraniu lub niepobieraniu świadczeń w Polsce. Często wymagane jest również potwierdzenie składu rodziny z urzędu gminy. Z kolei w Polsce procedura zależy od rodzaju świadczenia – wniosek o 800+ składa się online, natomiast o zasiłek rodzinny należy wnioskować w gminie.

Musisz mieć świadomość, że Kindergeld można otrzymać z wyrównaniem do sześciu miesięcy wstecz, dlatego nie warto zwlekać ze złożeniem dokumentów. Czas rozpatrywania wniosku w Familienkasse waha się zazwyczaj od 2 do 6 miesięcy, a po uzyskaniu decyzji możesz bez problemu ubiegać się o świadczenia w Polsce, załączając niemieckie dokumenty. Kolejność działań jest istotna – najpierw składasz wniosek w kraju pierwszeństwa, a dopiero później w drugim państwie, aby uniknąć niepotrzebnych komplikacji.

| Kraj / Program | Kwota miesięczna na dziecko | Uwagi |

|---|---|---|

| Niemcy – Kindergeld | 255 € (ok. 1 100–1 150 zł) | stała stawka dla każdego dziecka |

| Polska – 800+ | 800 zł | bez kryterium dochodowego, od 2022 r. niezależnie od koordynacji |

| Polska – zasiłek rodzinny | 95–135 zł | zależny od kryterium dochodowego |

Świadczenia rodzinne z Niemiec i Polski można łączyć, ale na zasadach unijnej koordynacji – jedno państwo wypłaca pełną kwotę, a drugie dopłatę. Aby uniknąć błędów i zyskać pełne wsparcie, warto skorzystać z pomocy biura podatkowego Borsuk, które zajmie się całą procedurą. Dzięki temu masz pewność, że otrzymasz należne świadczenia bez ryzyka problemów z urzędami.

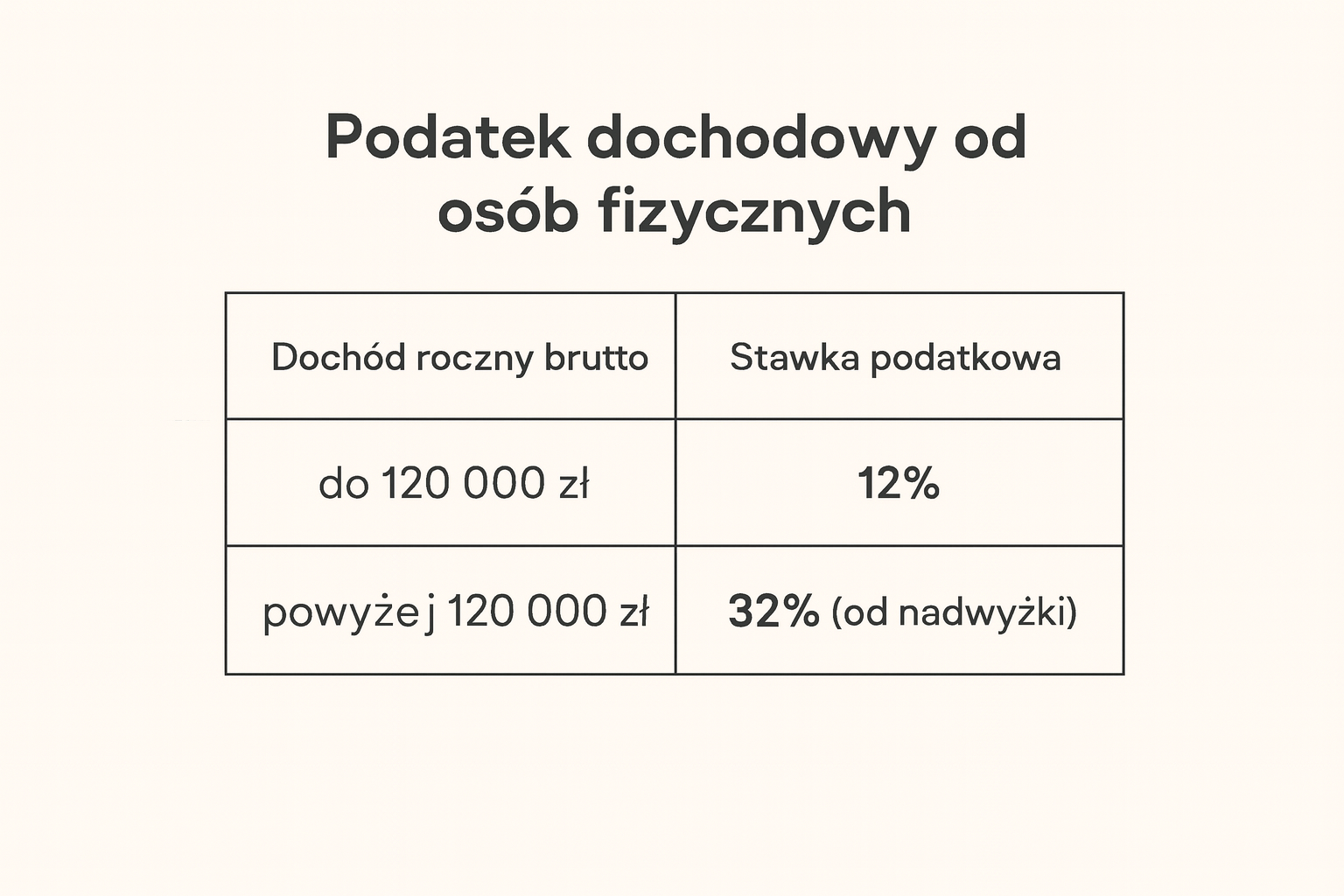

W 2026 roku progi podatkowe dla małżonków rozliczających się wspólnie wynoszą 12% do 120 000 zł i 32% od nadwyżki ponad tę kwotę, ale to sposób ich zastosowania sprawia, że można realnie obniżyć podatek. Dzięki mechanizmowi dzielenia dochodów na pół, a następnie podwajania podatku, nawet przy wysokich zarobkach jednej osoby możesz uniknąć wejścia w drugi próg. Wspólne rozliczenie bywa więc jedną z najbardziej opłacalnych form optymalizacji – pod warunkiem, że dobrze rozumiesz, jak działają progi podatkowe i kiedy ich wykorzystanie faktycznie się opłaca.

W 2026 roku progi podatkowe dla małżonków rozliczających się wspólnie są dokładnie takie same jak w przypadku rozliczeń indywidualnych. To oznacza, że pierwsza stawka podatkowa wynosi 12% i obowiązuje do kwoty 120 000 zł rocznie, a dochód powyżej tej granicy podlega opodatkowaniu w wysokości 32%. Różnica polega jednak na sposobie kalkulacji podatku. Wspólne rozliczenie pozwala bowiem zsumować dochody obojga małżonków, podzielić je na pół i obliczyć podatek od połowy, który następnie jest podwajany. W praktyce oznacza to możliwość “rozciągnięcia” niższego progu podatkowego na większą część łącznego dochodu.

Ten mechanizm może dać bardzo realne oszczędności – zwłaszcza wtedy, gdy jeden z małżonków nie pracuje, zarabia bardzo mało albo jego dochód nie przekracza kwoty wolnej od podatku, która wynosi 30 000 zł rocznie. W takich przypadkach druga osoba niejako „dzieli się” swoim dochodem, obniżając własną efektywną stawkę podatkową. Efekt? Zamiast płacić 32% od nadwyżki, możesz pozostać w niższym progu 12%. Dobrze to widać na liczbach – w niektórych konfiguracjach różnica sięga kilku, a nawet kilkunastu tysięcy złotych rocznie. Jeśli więc jesteś po ślubie i rozważasz wspólne rozliczenie, warto dokładnie policzyć, na ile progi podatkowe dla małżeństw wpłyną na Twój portfel.

Więcej dowiesz się z wpisu: Jaka jest kwota wolna od podatku 2025 i jak ją prawidłowo wyliczyć?

Największe korzyści ze wspólnego rozliczenia pojawiają się wtedy, gdy występuje znacząca różnica w dochodach między małżonkami. To nie jest przypadek – tak działa sama konstrukcja mechanizmu podatkowego. Jeśli jeden z Was zarabia znacznie więcej i wchodzi w drugi próg podatkowy, czyli przekracza 120 000 zł dochodu rocznie, a drugi mieści się w kwocie wolnej lub w pierwszym progu, system pozwala “uśrednić” zarobki i zapłacić mniej. Takie przesunięcie jest możliwe właśnie dzięki rozbiciu łącznego dochodu na pół przed opodatkowaniem.

Co ważne – ten sposób rozliczenia nie zadziała, jeśli obie osoby mają wysokie dochody i wpadają w ten sam próg. Wówczas nie ma czego “zbalansować” i nie pojawia się żadna przewaga nad rozliczeniem indywidualnym. Ale jeżeli np. Ty zarabiasz 150 000 zł, a Twój małżonek nie pracuje lub jego dochody nie przekraczają 30 000 zł – oszczędność może być naprawdę duża. W takiej konfiguracji różnica podatkowa może wynieść nawet 9 600 zł, jak pokazują symulacje Ministerstwa Finansów. Dlatego jeśli Twoja sytuacja pasuje do jednego z takich scenariuszy, koniecznie przeanalizuj wspólne rozliczenie pod kątem progów podatkowych – to jedna z najbardziej niedocenianych form legalnej optymalizacji.

Warto też pamiętać, że wspólne rozliczenie małżonków może być korzystne nawet wtedy, gdy jedno z Was osiąga dochody z zagranicy. W takim przypadku należy zastosować odpowiednią metodę unikania podwójnego opodatkowania przewidzianą w umowie międzynarodowej między Polską a danym krajem. Najczęściej jest to metoda wyłączenia z progresją albo odliczenia proporcjonalnego. Dzięki temu zagraniczne zarobki mogą wpłynąć na wysokość stawki podatkowej w Polsce, ale jednocześnie przy wspólnym rozliczeniu łatwiej “rozłożyć” obciążenia i uniknąć wejścia w wyższy próg.

Warto sprawdzić: Co grozi za nierozliczenie się z zagranicy?

Nie zawsze wspólne rozliczenie z małżonkiem będzie korzystne – i warto to powiedzieć wprost. Jeśli oboje zarabiacie podobnie i mieścicie się w tym samym przedziale podatkowym, wspólne rozliczenie nic nie zmieni. Mechanizm dzielenia dochodów przestaje mieć znaczenie, bo i tak płacicie taki sam podatek – zarówno oddzielnie, jak i razem. To częsty przypadek wśród dwóch osób pracujących na etacie, z podobnymi pensjami w okolicach 80–100 tys. zł rocznie. Efekt? Żadnej realnej różnicy. A czasem – co zaskakuje – wspólne rozliczenie może wręcz… pogorszyć sytuację.

Szczególnie problematyczne mogą być sytuacje, w których jeden z małżonków ma prawo do ulg podatkowych lub rozlicza się na innej zasadzie – np. stosuje ryczałt albo liniowy PIT. Wspólne rozliczenie nie jest wtedy możliwe. Trudności pojawiają się też przy daninie solidarnościowej – mimo że rozliczacie się razem, ta danina liczona jest oddzielnie dla każdego z Was. Jeśli więc przekraczasz 1 000 000 zł dochodu rocznie, nie pomoże Ci fakt, że druga osoba zarabia mniej. Daninę i tak zapłacisz w pełnej wysokości. Dlatego, zanim złożysz PIT razem z małżonkiem, sprawdź wszystkie warunki formalne i policz dokładnie, czy to się w Twoim przypadku naprawdę opłaca.

Przekonaj się: Jak urząd skarbowy sprawdza dochody z zagranicy?

Złożenie wspólnego rozliczenia nie jest skomplikowane – o ile wiesz, na co zwrócić uwagę. Wystarczy, że w formularzu PIT-36 lub PIT-37 zaznaczysz odpowiednią rubrykę i wpiszesz dane małżonka. Co ważne – wystarczy, że zrobi to jedna osoba, druga nie musi wypełniać oddzielnego dokumentu ani składać żadnych oświadczeń. Wniosek o wspólne rozliczenie jest uznawany za złożony wspólnie. Najprościej zrobić to przez usługę Twój e-PIT na stronie podatki.gov.pl, ale możesz też użyć programu do rozliczeń lub złożyć deklarację papierową.

Warto jednak mieć na uwadze, że w usłudze Twój e-PIT domyślnie przygotowane jest zeznanie indywidualne. Jeżeli małżonkowie chcą rozliczyć się wspólnie, muszą po zalogowaniu wybrać preferencyjny sposób rozliczenia.

Przy wspólnym rozliczeniu podatek należy zapłacić na mikrorachunek jednego z małżonków – zazwyczaj tego, który uzyskuje wyższe dochody. Dodatkowo jeśli decydujesz się na wspólne rozliczenie po raz pierwszy, upewnij się, że spełniacie wszystkie wymogi – od rezydencji podatkowej, przez wspólność majątkową, po brak innych form opodatkowania. Co ciekawe, od 2022 roku możliwe jest wspólne rozliczenie także w roku zawarcia małżeństwa, nawet jeśli ślub odbył się w grudniu. A jeśli już złożyłeś PIT indywidualnie, a potem stwierdzisz, że wspólne rozliczenie byłoby korzystniejsze – nic straconego. Możesz złożyć korektę deklaracji i zmienić sposób rozliczenia, o ile zachowasz terminy. Wszystko po to, by maksymalnie wykorzystać progi podatkowe podczas rozliczenia wspólnie z małżonkiem i nie zostawić fiskusowi więcej, niż musisz.

| Scenariusz | Dochód małżonka A | Dochód małżonka B | Łączny dochód | Podatek indywidualnie (łącznie) | Podatek wspólnie | Potencjalna oszczędność |

|---|---|---|---|---|---|---|

| A: 150 000 zł / 0 zł | 150 000 zł | 0 zł | 150 000 zł | wyższy (32% od nadwyżki) | niższy (12% od całości do progu) | nawet kilka tys. zł |

| B: 160 000 zł / 40 000 zł | 160 000 zł | 40 000 zł | 200 000 zł | część w 32% | duża część w 12% | kilka tys. zł |

| C: 120 000 zł / 120 000 zł | 120 000 zł | 120 000 zł | 240 000 zł | podobne obciążenie | brak różnicy | brak |

Wspólne rozliczenie małżonków to jedno z najskuteczniejszych narzędzi legalnej optymalizacji podatkowej, które w wielu przypadkach pozwala znacząco obniżyć zobowiązania wobec fiskusa. Aby jednak w pełni wykorzystać dostępne mechanizmy i uniknąć błędów, warto skorzystać ze wsparcia specjalistów. Profesjonalne rozliczenie podatku w Polsce w biurze Borsuk Podatki to gwarancja poprawności, bezpieczeństwa i maksymalnych korzyści dla Twojego domowego budżetu. Dzięki naszemu doświadczeniu zyskujesz pewność, że Twoje zeznanie podatkowe zostanie przygotowane rzetelnie, a Ty nie zapłacisz ani złotówki więcej, niż jest to konieczne.

Jeśli Twoje zarobki zbliżają się do 120 000 zł brutto rocznie, to znak, że powinieneś działać z wyprzedzeniem – po przekroczeniu tej granicy wchodzi w życie wyższa, 32-procentowa stawka podatku. Choć przekroczenie progu podatkowego przez pracownika dotyczy jedynie nadwyżki, a nie całego dochodu, może to mocno odciążyć Twój portfel. Aby uniknąć drugiego progu podatkowego, warto skorzystać z dostępnych ulg, rozważyć wspólne rozliczenie z małżonkiem, a także dobrze zaplanować wypłatę premii czy dodatkowych dochodów. Świadome kontrolowanie rocznych zarobków i znajomość prostych mechanizmów pozwoli Ci utrzymać się w pierwszym progu i realnie zaoszczędzić.