System klas podatkowych w Niemczech odgrywa kluczową rolę w dostosowywaniu obciążeń podatkowych do indywidualnych sytuacji życiowych i finansowych podatników. Każda z sześciu klas podatkowych ma swoje specyficzne cechy, które wpływają na wysokość podatków, jakie muszą płacić osoby zatrudnione. Czwarta klasa podatkowa (Steuerklasse IV) jest szczególnie istotna dla małżeństw, gdzie oboje partnerzy osiągają porównywalne dochody. W tym artykule przyjrzymy się szczegółom związanym z tą klasą podatkową, w tym obowiązującym stawkom podatkowym, dostępnym ulgom oraz specyfice metody faktorowej, która może pomóc w optymalizacji obciążeń podatkowych dla pracujących par.

Czym są klasy podatkowe w Niemczech?

System podziału na klasy podatkowe w Niemczech jest istotnym elementem tamtejszego systemu podatkowego, który jest zbudowany tak, aby dostosować obciążenia podatkowe do różnych sytuacji życiowych i finansowych podatników. Istnieje sześć głównych klas podatkowych, z których każda ma swoje specyficzne cechy i przeznaczenie. Na przykład, I klasa podatkowa w Niemczech jest przeznaczona dla singli, a klasa III oferuje korzyści dla osób zarabiających znacznie więcej niż ich partnerzy, natomiast klasa IV jest zazwyczaj przypisywana małżeństwom, gdzie obydwoje partnerzy zarabiają podobnie. Te klasy podatkowe pozwalają na bardziej precyzyjne i sprawiedliwe rozliczanie podatków, uwzględniając zarówno indywidualne potrzeby, jak i wspólne gospodarstwa domowe, zapewniając odpowiednie stawki podatkowe dla różnych grup dochodowych.

Sprawdź: Jaka jest najlepsza klasa podatkowa w Niemczech?

4 klasa podatkowa w Niemczech – dla kogo jest przeznaczona?

Czwarta klasa podatkowa (Steuerklasse IV) w Niemczech jest specjalnie zaprojektowana dla małżeństw, gdzie obie strony są zatrudnione i osiągają porównywalne dochody. Jest to jedna z sześciu dostępnych klas podatkowych, które są dostosowane do różnych sytuacji życiowych podatników.

Jeśli małżeństwo nie wybierze innej klasy podatkowej po zawarciu związku małżeńskiego lub zarejestrowaniu się w Niemczech, automatycznie zostają przypisani do klasy IV. Podobnie jak inne klasy, Steuerklasse IV oferuje kwoty wolne od podatku i inne ulgi, które mogą zmniejszyć całkowite obciążenie podatkowe. W 2026 roku kwota wolna od podatku wynosi 12 348 EUR na osobę.

Mimo że złożenie zeznania podatkowego nie jest automatycznie wymagane dla wszystkich w tej klasie, może się okazać korzystne, szczególnie gdy małżonkowie chcą skorygować ewentualne różnice w wysokości przysługujących im odliczeń lub zastosować metodę faktorową, która pozwala na lepsze dostosowanie obciążenia podatkowego do rzeczywistych dochodów. Należy pamiętać, że Klasa IV jest najkorzystniejsza dla par, które zarabiają mniej więcej równo. Dzięki temu opodatkowanie jest bardziej zrównoważone, co może przynieść korzyści finansowe. W przypadku dużej dysproporcji warto rozważyć zmianę na kombinację 3 i 5 klasy podatkowej.

W Niemczech rozwiedziony małżonek wychowujący dziecko może ubiegać się o drugą klasę podatkową w Niemczech (Steuerklasse 2), co wiąże się z korzystniejszymi warunkami podatkowymi. Dodatkowo, oprócz standardowego Kindergeld (zasiłku na dziecko) i Elterngeld (świadczenia rodzicielskiego), przysługuje mu również ulga podatkowa na samotnego rodzica (Entlastungsbetrag für Alleinerziehende), która zmniejsza podstawę opodatkowania i obniża należny podatek dochodowy.

Rozpad małżeństwa nie oznacza utraty prawa do zasiłku rodzinnego – sprawdź, jak złożyć wniosek o Kindergeld po rozwodzie i jakie dokumenty są potrzebne aby nadal otrzymywać świadczenie na dziecko.

Tabela porównawcza – kiedy 4 klasa podatkowa w Niemczech się opłaca?

| Sytuacja małżonków | Czy 4 klasa podatkowa się opłaca? | Lepsza opcja | Dlaczego |

|---|---|---|---|

| Oboje zarabiają podobnie, np. różnica do ok. 10–15% | Tak | 4/4 | Zaliczki są równiej rozłożone i lepiej oddają realne dochody obu osób |

| Oboje pracują, ale jedno zarabia trochę więcej | Raczej tak | 4/4 z faktorem | Faktor lepiej dopasowuje miesięczne zaliczki do faktycznych proporcji zarobków |

| Jedno z małżonków zarabia dużo więcej od drugiego | Często nie | 3/5 lub 4/4 z analizą | Przy dużej różnicy dochodów sama 4/4 może nie dawać najlepszej bieżącej korzyści |

| Jedno z małżonków ma nieregularne dochody lub premie | Częściowo | 4/4 z faktorem | Faktor ogranicza ryzyko zbyt dużych różnic w zaliczkach w ciągu roku |

| Małżonkowie chcą uniknąć dużej dopłaty przy rozliczeniu rocznym | Tak | 4/4 lub 4/4 z faktorem | Ten model zwykle lepiej odwzorowuje realne obciążenie niż układ 3/5 |

| Zależy im na prostym i domyślnym rozwiązaniu po ślubie | Tak | 4/4 | To standardowo przypisywana kombinacja dla małżeństw bez zmiany klasy |

| Korzystają z metody faktorowej | Tak, ale z obowiązkiem kontroli rozliczenia | 4/4 z faktorem | To rozwiązanie daje precyzyjniejsze zaliczki, ale może wiązać się z obowiązkiem złożenia zeznania |

| Szukają najwyższej miesięcznej wypłaty „na rękę” u jednego małżonka | Niekoniecznie | 3/5 do porównania | 4/4 bardziej równoważy obciążenia, ale nie zawsze maksymalizuje wypłatę netto jednej osoby |

4 klasa podatkowa Niemcy – ile procent wynosi podatek dochodowy?

W czwartej klasie podatkowej w Niemczech stawki podatkowe są progresywne, co oznacza, że wysokość podatku, który płacisz, zależy od wysokości twoich dochodów. Progresja stawek jest zaprojektowana tak, aby osoby zarabiające więcej, płaciły wyższy procent swoich dochodów jako podatek, co jest zgodne z zasadą sprawiedliwości podatkowej.

Dla małżeństw, które zostają automatycznie przypisane do klasy IV, korzystne jest, gdy ich zarobki są na podobnym poziomie, ponieważ pozwala to na równomierne rozłożenie obciążenia podatkowego między partnerami. Jak wspomniano, podstawowa kwota wolna od podatku dla tej klasy w 2026 roku wynosi 12 348 EUR. To oznacza, że do tej kwoty dochodu nie nalicza się podatku.

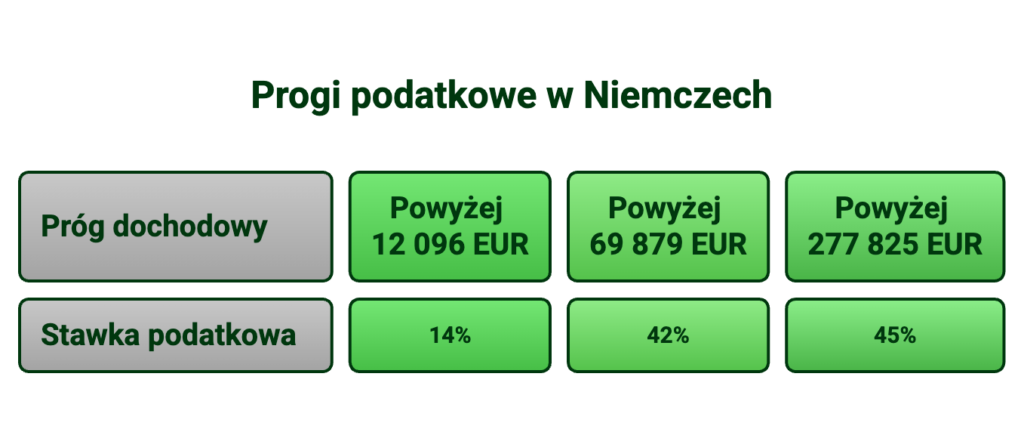

Progi podatkowe w Niemczech zaczynają się od 14% dla dochodów przekraczających minimalną kwotę wolną od podatku (12 096 EUR) i rosną w zależności od wzrostu dochodu. Stawki rosną do 42% dla dochodów powyżej 69 879 EUR oraz osiągają szczytową stawkę 45% dla bardzo wysokich dochodów, przekraczających 277 825 EUR.

Podsumowując, pozostanie w 4. klasie podatkowej może być korzystne dla małżeństw z równymi lub bardzo zbliżonymi zarobkami, ponieważ pozwala na maksymalne wykorzystanie kwoty wolnej od podatku w Niemczech i równomiernie rozkłada stawki podatkowe między obu partnerów, co może prowadzić do optymalizacji ogólnego obciążenia podatkowego.

Pamiętaj, aby przed rozliczeniem podatku sprawdzić jaką masz klasę podatkową w Niemczech!

Jakie ulgi podatkowe obowiązują w 4 klasie podatkowej?

W 2026 roku osoby zaliczane do czwartej klasy podatkowej w Niemczech mogą skorzystać z różnorodnych ulg podatkowych, które mają na celu obniżenie ich całkowitego obciążenia podatkowego.

- Podstawowa ulga podatkowa – każdy podatnik w tej klasie podatkowej może odliczyć 12 096 euro od swojego dochodu, co jest kwotą wolną od podatku.

- Dodatki dla pracowników – pracujący mogą również odliczyć ryczałt pracowniczy w wysokości 1230 euro.

- Ryczałt na wydatki specjalne – umożliwia odliczenie 36 euro jako ryczałt na różnego rodzaju wydatki specjalne, co stanowi uproszczenie w dokumentacji podatkowej.

- Ryczałtowe koszty uzyskania przychodu – osoby pracujące mogą odliczyć ryczałt na koszty uzyskania przychodu, również w wysokości 1230 euro, co obejmuje typowe wydatki związane z wykonywaniem pracy zawodowej.

- Ulga na dziecko (Kinderfreibetrag) – rodzice lub opiekunowie mogą odliczyć 9.540 euro na każde dziecko, co znacznie obniża podatkową bazę dochodową.

Te ulgi są zaprojektowane w taki sposób, by wspierać pracowników i rodziny, szczególnie te z dziećmi, dając im finansowe wsparcie poprzez system podatkowy. Jest to szczególnie korzystne dla osób z klasy podatkowej IV, gdzie często obie strony małżeństwa pracują na podobnych warunkach finansowych, maksymalizując tym samym możliwości wykorzystania przewidzianych ulg.

Metoda faktorowa (Faktorverfahren) w niemieckim systemie podatkowym to opcja dostępna dla małżeństw zapisanych w czwartej klasie podatkowej, która pozwala na bardziej precyzyjne rozliczenie podatków. Jest szczególnie przydatna, gdy małżonkowie mają zbliżone dochody i chcą maksymalnie wykorzystać potencjalne korzyści podatkowe wynikające z równego podziału podatkowego obciążenia.

Przeczytaj artykuł o tym, jak zmienić klasę podatkową w Niemczech i dowiedz się, czy mozesz w ten sposób zoptymalizować swoje rozliczenie podatkowe.

Jak działa metoda faktorowa w 4 klasie podatkowej?

Faktor jest wyliczany jako iloraz sumy kwot wolnych od podatku dla obu małżonków i kwoty wolnej pojedynczego podatnika. To pozwala na dostosowanie stawek podatkowych w taki sposób, aby lepiej odzwierciedlały rzeczywiste dochody i sytuację finansową rodziny.

Dzięki metodzie faktorowej, podatek jest rozkładany równomiernie między małżonków, niezależnie od tego, który z nich zarabia więcej czy mniej. To sprawia, że całościowe obciążenie podatkowe może być niższe niż w tradycyjnym rozliczeniu bez zastosowania tego współczynnika. Metoda ta umożliwia dokonanie korekty w przypadku, gdy dochody małżonków zmienią się w trakcie roku podatkowego. Jeśli jeden z małżonków straci pracę lub zmieni zatrudnienie na mniej opłacalne, faktor może być dostosowany, co pozwala na bieżącą korektę wysokości podatku, lepiej odzwierciedlającą zmieniającą się sytuację finansową.

Zastosowanie metody faktorowej może więc być bardzo korzystne dla małżeństw, które chcą optymalizować swoje obciążenia podatkowe w Niemczech, szczególnie w sytuacji, gdy obie strony zarabiają podobne kwoty i mogą skorzystać z lepszego rozłożenia podatkowego obciążenia. To rozwiązanie zapewnia większą elastyczność i możliwość dostosowania podatku do faktycznych zmian w dochodach, co jest atrakcyjne dla wielu pracujących par.

Warto przeczytać: Jak samemu rozliczyć podatek z Niemiec? – opisujemy jak skutecznie załatwić wszystkie formalności z urzędem skarbowym.

4 klasa podatkowa Niemcy – czy trzeba składać rozliczenie podatkowe

Bycie przypisanym do czwartej klasy podatkowej w Niemczech nie oznacza automatycznego obowiązku składania rocznego zeznania podatkowego. Na konieczność złożenia zeznania wpływają dodatkowe czynniki. Decyzja o składaniu zeznania podatkowego, nawet jeśli nie jest to wymagane, zależy od specyficznych okoliczności danego podatnika. Warto więc dokładnie przeanalizować, czy w danym indywidualnym przypadku złożenie zeznania podatkowego przyniesie korzyści finansowe. Należy pamiętać, że złożenie zeznania staje się obowiązkowe, jeśli korzysta się z tzw. metody faktorowej, co pozwala na odpowiednie dostosowanie podatku do faktycznie osiągniętych dochodów. Często przekłada się to na wysoki zwrot podatku z Niemiec otrzymywany po zakończeniu roku podatkowego. Warto pamiętać, że jeśli nie zmieniliśmy rezydencji podatkowej, należy również rozliczyć PIT-36/ZG w Polsce, uwzględniając dochody uzyskane za granicą.

Dla małżeństw z równymi lub bardzo zbliżonymi zarobkami klasa podatkowa IV stanowi efektywne narzędzie do optymalizacji podatków. Oferuje liczne korzyści dla małżeństw, które zarabiają na zbliżonym poziomie. Dzięki progresywnym stawkom podatkowym oraz różnorodnym ulgom, takim jak podstawowa kwota wolna od podatku czy zasiłek na dziecko, małżeństwa mogą skutecznie zredukować swoje obciążenia podatkowe.