Szwecja to kraj, który jest znany nie tylko z wysokiej jakości życia, ale także z wysokich podatków. W 2026 r., zarówno rezydenci, jak i osoby pracujące tymczasowo w Szwecji, muszą się zmierzyć z różnymi formami opodatkowania. W tym artykule przyjrzymy się kluczowym aspektom szwedzkiego systemu podatkowego.

Kogo w Szwecji obejmuje obowiązek podatkowy?

Każda osoba pracująca i prowadząca działalność gospodarczą na terenie tego kraju ma obowiązek płacenia podatków. Niewypełnienie tego obowiązku lub niewłaściwe rozliczenie podatku ze Szwecji może prowadzić do konsekwencji finansowych, takich jak kary administracyjne i odsetki karne.

Kwota wolna od podatku w Szwecji 2026 – najważniejsze zasady w tabeli

| Element szwedzkiego systemu podatkowego | Kogo dotyczy? | Ile wynosi / jak działa w 2026 roku? | Co oznacza w praktyce? |

|---|---|---|---|

| Grundavdrag, czyli podstawowa kwota wolna / odliczenie podstawowe | Osób osiągających dochody z pracy, wynagrodzeń lub aktywnej działalności w Szwecji | Wysokość zależy od rocznego dochodu. W 2026 roku standardowe grundavdrag rośnie od niskich dochodów, osiąga maksimum 45 600 SEK przy dochodach 161 000–184 900 SEK, a następnie stopniowo maleje do 17 400 SEK przy wyższych dochodach | Nie jest to jedna stała kwota dla każdego. Skatteverket nalicza odliczenie automatycznie, ale jego wysokość zależy od dochodu |

| Pełne grundavdrag | Osób mieszkających w Szwecji przez cały rok podatkowy | Przysługuje za cały rok, a jego wysokość zależy od dochodu | Najprostszy wariant dla rezydentów mieszkających w Szwecji cały rok. Skatteverket wskazuje, że pełne grundavdrag przysługuje osobie mieszkającej w Szwecji przez cały rok dochodowy |

| Pełne grundavdrag przy pobycie krótszym niż cały rok | Osób, które nie mieszkały w Szwecji cały rok, ale deklarują tam co najmniej 90% dochodu | Można uzyskać pełne odliczenie za cały rok, ale trzeba o nie zawnioskować w deklaracji | Ważne dla Polaków pracujących czasowo w Szwecji. Skatteverket podaje, że osoba, która nie mieszkała w Szwecji cały rok, ale deklaruje w Szwecji co najmniej 90% dochodu, może mieć prawo do pełnego grundavdrag |

| Zredukowane grundavdrag | Osób, które nie mieszkały w Szwecji cały rok i nie spełniają warunku 90% dochodu | Odliczenie jest liczone proporcjonalnie za miesiące pobytu | To częsty przypadek przy krótkich kontraktach, pracy sezonowej i wyjeździe tylko na część roku |

| Podwyższone grundavdrag | Osób, które spełniają kryterium wieku | W 2026 roku dotyczy osób, które miały ukończone 66 lat na początku roku podatkowego | Może istotnie obniżyć podatek osób starszych. Od 2027 roku granica wieku ma zostać podniesiona do 67 lat |

| Podatek komunalny, kommunalskatt | Rezydentów rozliczających dochód według zwykłych zasad | Stawka zależy od gminy i regionu; średnio około 32% | To podstawowy podatek od pracy w Szwecji, naliczany po uwzględnieniu odliczeń |

| Podatek państwowy, statlig inkomstskatt | Osób z wyższymi dochodami | W 2026 roku próg dla podatku państwowego wynosi 643 000 SEK dochodu podlegającego opodatkowaniu, a stawka od nadwyżki wynosi 20%. | Ten podatek płaci się dopiero od nadwyżki ponad próg, nie od całego dochodu |

| SINK dla nierezydentów | Osób mieszkających za granicą i pracujących czasowo w Szwecji, po spełnieniu warunków | Od 1 stycznia 2026 roku SINK wynosi 22,5% dochodu podlegającego opodatkowaniu, a od 2027 roku ma spaść do 20%. | To uproszczony podatek dla nierezydentów, ale zwykle bez standardowych odliczeń jak w normalnym rozliczeniu |

Podatek dla nierezydentów – SINK

Podatek dla nierezydentów, znany jako SINK, jest specyficznym systemem opodatkowania dla osób, które pracują w Szwecji poniżej 183 dni. Stawka podatkowa SINK wynosi 25% i jest odprowadzana z wynagrodzenia przez pracodawcę. Osoby opodatkowane SINK nie muszą składać rocznej deklaracji podatkowej, ale nie mogą korzystać z ulg podatkowych.

Podatek dla rezydentów

Dla osób, które są rezydentami podatkowymi w Szwecji, obowiązuje system podatkowy składający się z dwóch głównych podatków: podatku gminnego i podatku państwowego. Podatek gminny wynosi od 29% do 35,65%, w zależności od miejsca zamieszkania podatnika. Podatek państwowy wynosi 20% od dochodów przekraczających 643 100 SEK. Dla osób powyżej 66 lat próg jest wyższy – ok. 733 200 SEK.

Dochody ze Szwecji a rozliczenie podatku w Polsce

Osoby mieszkające w Polsce, które uzyskały dochody ze Szwecji, są zobowiązane do ich wykazania w polskim zeznaniu podatkowym – nawet jeśli podatek został już zapłacony w Szwecji. Na mocy umowy o unikaniu podwójnego opodatkowania między Polską a Szwecją stosowana jest tzw. metoda obliczenia proporcjonalnego odliczenia. Oznacza to, że dochód z pracy w Szwecji podlega wykazaniu w Polsce, a zapłacony tam podatek można częściowo odliczyć od polskiego zobowiązania podatkowego. W praktyce, nawet jeśli w Polsce nie trzeba dopłacać podatku, należy złożyć odpowiednie zeznanie (najczęściej PIT-36 z załącznikiem ZG), by spełnić obowiązek informacyjny wobec polskiego urzędu skarbowego i uniknąć potencjalnych kar.

Ważne kwestie poruszamy we wpisie: Co grozi za nierozliczenie się z zagranicy? Poznaj obowiązujące przepisy

Podstawowe ulgi podatkowe w Szwecji

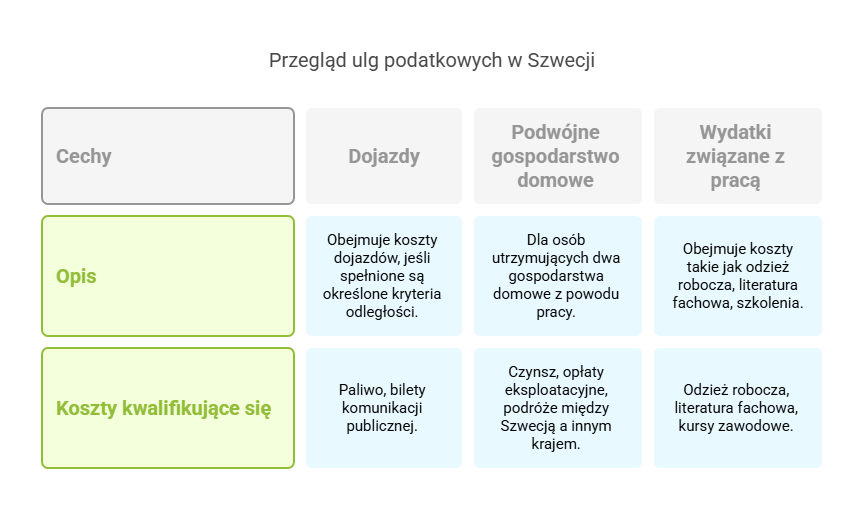

W Szwecji istnieje wiele rodzajów ulg podatkowych dla osób fizycznych, które mogą znacznie zmniejszyć obciążenie podatkowe. Do najbardziej znaczących ulg należą:

- ulga za dojazd do pracy – dostępna dla osób, które dojeżdżają do pracy na odległość co najmniej 20 km (w przypadku komunikacji publicznej) lub 50 km (w przypadku samochodu prywatnego): może obejmować koszty paliwa czy biletów komunikacji publicznejm,

- ulga za podwójne gospodarstwo domowe: przysługuje osobom, które utrzymują drugie gospodarstwo domowe w Szwecji, podczas gdy ich rodzina mieszka w innym kraju – uwzględnia wydatki takie jak czynsz, opłaty eksploatacyjne, czy koszty podróży między Polską a Szwecją,

- ulga za wydatki poniesione w związku z pracą – dotyczy kosztów, które pracownik ponosi samodzielnie, takich jak odzież robocza, literatura fachowa, czy szkolenia zawodowe.

Aby skorzystać z tych ulg, konieczne jest udokumentowanie poniesionych wydatków, dlatego ważne jest zachowanie wszystkich faktur i rachunków.

Kwota wolna od podatku w Szwecji w 2026 roku

Podatek gminny w Szwecji jest obowiązkowym obciążeniem dla wszystkich osób osiągających dochód i zależy od miejsca zamieszkania podatnika. Stawki tego podatku różnią się w zależności od gminy (komuny) i wynoszą od 29% do około 35,65%, co czyni go istotnym elementem systemu podatkowego kraju. W 2025 roku średnia krajowa stawka podatku gminnego wynosiła 32,24%.

Podatek państwowy w Szwecji wprowadzono z myślą o osobach o wyższych dochodach. Dotyczy on jedynie tych, których roczne zarobki przekraczają kwotę 643 100 SEK, a jego stawka wynosi 20% od nadwyżki powyżej tego progu. Osoby zarabiające mniej są całkowicie zwolnione z tego obciążenia, co promuje sprawiedliwość w opodatkowaniu i wspiera osoby z niższymi dochodami. Takie rozwiązanie pozwala na zrównoważenie systemu podatkowego i zachęca do efektywnej redystrybucji dochodów w społeczeństwie.

Sprawdź: Czy zwrot podatku z zagranicy jest przychodem do opodatkowania w Polsce?

Zasada 90% – kluczem do korzystnego rozliczenia

Polacy pracujący w Szwecji, którzy są rezydentami podatkowymi tego kraju, mogą ubiegać się o te ulgi, jeśli w Szwecji uzyskują co najmniej 90% swojego globalnego dochodu. Warto również pamiętać, że Polska i Szwecja mają umowę o unikaniu podwójnego opodatkowania, dzięki której dochód uzyskany w Szwecji nie podlega opodatkowaniu w Polsce, lecz jest brany pod uwagę przy ustalaniu stopy podatkowej dla polskiego dochodu.

Podsumowanie

Osoby pracujące w Szwecji muszą być świadome swoich obowiązków podatkowych i odpowiednio się rozliczać. Szwedzki system podatkowy jest dość skomplikowany, dlatego rozliczenie podatkowe warto powierzyć profesjonalistom.

Pamiętaj, że termin na rozliczenie podatkowe za rok miniony w szwedzkim urzędzie skarbowym to 2 maja bieżącego roku. Decyzja wstępna, która otrzymasz na swój adres domowy nie oznacza że jesteś już rozliczony.