Praca za granicą, zwłaszcza w kwestii opodatkowania, może być złożonym zagadnieniem. Jednym z nurtujących pytań, które często pojawiają się wśród pracowników zagranicznych, jest kwestia wliczania diety uzyskanych w Niemczech do dochodu w Polsce. Czy diety należy opodatkować czy nie? W tym artykule przeprowadzimy krótką analizę i postaramy się rozwiać wątpliwości

Diety w niemieckim systemie podatkowym

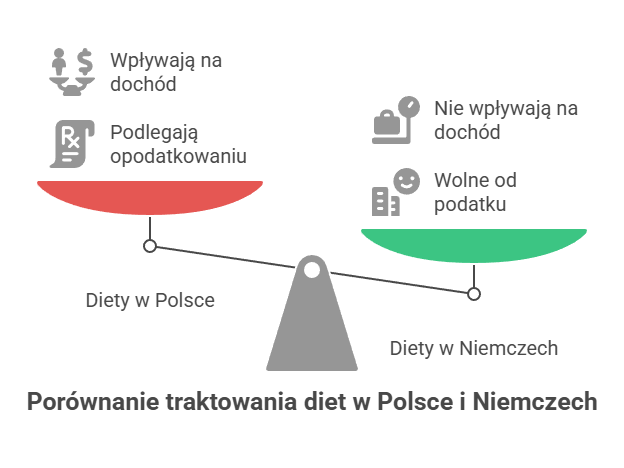

Rozpoczynając naszą analizę, warto zrozumieć, jak niemiecki system podatkowy traktuje diety. W Niemczech diety są zwolnione z opodatkowania pod warunkiem, że są one wypłacane w związku z podróżą służbową i nie przekraczają ustalonych limitów. Diety te stanowią rekompensatę za koszty utrzymania podczas podróży służbowej i nie są uważane za część dochodu pracownika. W związku z tym, diety nie są wliczane do dochodu w niemieckim systemie podatkowym.

Sprawdź nasz wpis: Jak wyliczyć dochód z Niemiec?

Rozliczanie podatku dochodowego w Polsce

Przechodząc teraz do polskiego systemu podatkowego, należy zauważyć, że diety są traktowane inaczej niż w Niemczech. W Polsce diety są uważane za część dochodu pracownika i podlegają opodatkowaniu. Zgodnie z polskimi przepisami podatkowymi, diety powinny być wliczane do dochodu i opodatkowane zgodnie z odpowiednimi stawkami podatkowymi. Rozliczenie podatku w Polsce wymaga więc uwzględnienia wszystkich dochodów, w tym diet, aby uniknąć późniejszych nieporozumień z urzędem skarbowym.

Kłopotliwe pozycje: 17, 20 oraz 21

- Coraz częściej polskie urzędy skarbowe wzywają podatników do złożenia korekt i w konsekwencji dopłaty do do podatku.

- 17 – wypłacone przez pracodawcę wolne od podatku świadczenia na dojazdy do pracy

- 20 – wypłacone przez pracodawcę diety z tytułu delegacji

- 21 – wypłacone świadczenia z tytułu prowadzenia podwójnego gospodarstwa

| Pozycja na niemieckiej karcie podatkowej | Co oznacza ta kwota? | Czy automatycznie doliczać ją do dochodu w Polsce? | Kiedy może powstać problem z urzędem skarbowym? | Co warto sprawdzić przed złożeniem PIT? |

|---|---|---|---|---|

| Pozycja 3 | Opodatkowane wynagrodzenie brutto z Niemiec | Tak — to podstawowa kwota przychodu z pracy, od której zwykle zaczyna się rozliczenie dochodu z Niemiec | Gdy podatnik przepisze wyłącznie kwotę netto albo pominie część wynagrodzenia z niemieckiego dokumentu | Czy kwota z pozycji 3 została prawidłowo przeliczona na złotówki i wykazana w PIT/ZG |

| Pozycja 17 | Wolne od podatku świadczenia związane z dojazdami do pracy | Nie zawsze należy traktować ją tak samo jak zwykłe wynagrodzenie — wymaga analizy charakteru świadczenia | Gdy urząd uzna, że kwota powinna zwiększać dochód wykazany w Polsce | Czy świadczenie rzeczywiście miało charakter zwrotu kosztów/dojazdu i czy nie zostało już ujęte w opodatkowanym wynagrodzeniu |

| Pozycja 20 | Diety i zwroty kosztów wyżywienia wypłacone przez pracodawcę w związku z podróżą służbową lub pracą poza stałym miejscem | Co do zasady nie powinno się ich automatycznie doliczać do dochodu, jeżeli spełniają warunki diet zwolnionych z podatku | Gdy urząd skarbowy potraktuje diety jako dodatkowy przychód i wezwie do korekty PIT | Czy kwota dotyczy faktycznie diet za podróż służbową, czy została wykazana oddzielnie od wynagrodzenia oraz czy nie przekracza właściwych limitów |

| Pozycja 21 | Świadczenia związane z prowadzeniem podwójnego gospodarstwa domowego | Nie należy doliczać jej mechanicznie — potrzebna jest ocena, czego dokładnie dotyczy świadczenie | Gdy podatnik ma dochody mieszane, np. z Polski i Niemiec, a urząd doliczy tę kwotę do podstawy opodatkowania | Czy podatnik faktycznie prowadził podwójne gospodarstwo i posiada dokumenty potwierdzające charakter wypłaty |

| Brak analizy pozycji 17, 20 i 21 | Przepisanie wszystkich kwot z karty podatkowej jako przychodu | To częsty błąd, który może zawyżyć dochód w Polsce | Szczególnie przy dochodach mieszanych, gdy niemieckie kwoty wpływają na polski podatek | Warto skonsultować rozliczenie, jeśli urząd wezwał do korekty lub doliczył kwoty zwolnione z podatku |

Według pracowników urzędów skarbowych kwoty wymienione w pozycjach 17, 20 oraz 21 powinny być doliczone do przychodu (pozycja 3 na Lohnsteuerbescheinigung) i opodatkowana w Polsce. W przypadku osób, dla których wynagrodzenie z Niemiec jest jedynym źródłem przychodu fakt ten nie będzie miał większego znaczenia. Osoby z dochodami mieszanymi (np. Polska i Niemcy), na skutek działania skarbowców mogą zapłacić wyższy podatek. Interpretacja indywidualna z dnia 6 lutego 2024 rzuca inne światło i prawdopodobnie wpłynie na zmianę praktyki stosowanej w polskich US.

Po więcej informacji zapraszmy do artykułu: Jak rozliczyć PIT-36 – dochody z Niemiec a formalności

Opodatkowanie niemieckich diet – interpretacja indywidualna

W celu bardziej szczegółowej analizy tej kwestii, odwołamy się do interpretacji indywidualnej z dnia wydanej przez Krajową Informację Skarbową. W interpretacji indywidualnej 0112-KDIL2-1.4011.858.2023.2.KP, Dyrektor Krajowej Informacji Skarbowej potwierdza, że diety z ujęte w pozycji 20 na niemieckiej karcie podatkowej nie powinny być wliczane do dochodu i opodatkowane w Polsce.

Przebywał Pan na terenie Niemiec dłużej niż 183 dni w roku. Pana wynagrodzenie było wypłacane przez pracodawcę niemieckiego, który mieszka i posiada swoją firmę (…) w Niemczech.

W odpowiedzi na pytanie, zadane w wezwaniu: co rozumie Pan pod pojęciem „diety” wyjaśnił Pan, że dieta – to suma pieniędzy, którą pracodawca wypłaca pracownikom na pokrycie kosztów wyżywienia i inne wydatki w podróży służbowej. Niemiecki pracodawca wypłacał Panu diety za pracę poza domem na pokrycie kosztów wyżywienia. Diety te są wolne od podatku i nie są doliczone do dochodu, co wynika z karty podatkowej za rok 2021 (poz. 20).

W 2021 r. zaczął Pan pobierać emeryturę polską, dlatego też musiał Pan rozliczyć się w urzędzie skarbowym w Polsce z dochodów niemieckich i polskich.

Składając zeznanie nie doliczył Pan diet wykazanych w poz. 20 do dochodu wykazanego w poz. 3 karty podatkowej. Naczelnik urzędu skarbowego twierdzi, że zaniżył Pan dochody nie doliczając diet wykazanych w poz. 20 karty podatkowej niemieckiej. Musiał Pan skorygować zeznanie i dopłacić podatek od diet. Urząd Skarbowy tłumaczył Panu, że w Polsce niemieckie diety są opodatkowane i należy je doliczyć do niemieckiego dochodu wyk. w rubryce 3 karty podatkowej.

Pytanie

Czy diety niemieckie, które wypłaca pracodawca (…) należy doliczyć do dochodu i wykazać w zeznaniu rocznym w Polsce?

Pana stanowisko w sprawie

Uważa Pan, że jeżeli diety niemieckie są nieopodatkowane w Niemczech, to nie powinny być doliczone do dochodów w Polsce, ponieważ w Polsce również wolne od podatku dochodowego są diety i inne należności za czas podróży służbowej pracownika.

Ocena stanowiska

Stanowisko, które przedstawił Pan we wniosku jest prawidłowe.

źródło

Przydatne informacje znajdziesz we wpisi: PIT/ZG – jak przeliczyć walutę?

Czas podróży służbowej pracownika

Wolne od podatku dochodowego są diety i inne należności za czas podróży służbowej pracownika, do wysokości określonej w odrębnych ustawach lub w przepisach wydanych przez ministra właściwego do spraw pracy w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej, z tytułu podróży służbowej na obszarze kraju oraz poza granicami kraju, z zastrzeżeniem ust. 13.

Przepisy prawa podatkowego nie zawierają definicji podróży służbowej, dlatego w tej kwestii należy posłużyć się definicją zawartą w art. 775 § 1 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy (tekst jedn.: Dz. U. z 2023 r. poz. 1465), zgodnie z którą:

Pracownikowi wykonującemu na polecenie pracodawcy zadanie służbowe poza miejscowością, w której znajduje się siedziba pracodawcy, lub poza stałym miejscem pracy przysługują należności na pokrycie kosztów związanych z podróżą służbową.

Warunkiem niezbędnym dla skorzystania ze zwolnienia określonego w art. 21 ust. 1 pkt 16 lit. a ustawy o podatku dochodowym od osób fizycznych jest odbycie przez pracownika podróży służbowej – co zgodnie z Pana wyjaśnieniami zawartymi w uzupełnieniu podania należy uznać, że ma miejsce w przedmiotowej sprawie.

Koniecznie sprawdź wpis: Kto może odliczyć diety zagraniczne? Poznaj dokładne stawki z różnych krajów

Podsumowanie

Diety z pozycji „20” nie podlegają opodatkowaniu, jednak pracownicy zagraniczni pracujący w Niemczech i rozliczający podatek dochodowy w Polsce powinni odpowiednio rozliczyć diety, aby uniknąć problemów podatkowych.

Zapraszamy do kontaktu z naszym zespołem ekspertów, którzy pomogą w rozliczeniu podatku z Niemiec dla pracowników zagranicznych i udzielą wszelkich niezbędnych informacji dotyczących diety i innych zagadnień podatkowych.